Нефтеперерабатывающая отрасль как в России, так и в мире на современном этапе развития столкнулась с рядом глобальных вызовов, наиболее важные из которых – это сокращение спроса на углеводороды вследствие возникших из-за пандемии коронавирусной инфекции шоков и усиление процессов декарбонизации экономик. Ключевым негативным фактором для рассматриваемого рынка бесспорно стало резкое сокращение спроса на нефтепродукты в 2020 г., в частности, со стороны транспортного сектора. Так, согласно оценкам Международного энергетического агентства, мировой спрос на энергоносители по сравнению с 2019 г. сократился примерно на 6 % [1]. Общая средняя выработка электроэнергии в 16 европейских странах в апреле 2020г. упала на 9 % относительно показателей пятилетней давности: в частности, снизилась выработка ископаемой (на 28 %) и ядерной (на 14 %) энергии. Однако параллельно с этим особую популярность по-прежнему набирают возобновляемые и альтернативные источники (увеличение выработки на 15%) [2].

Все это в совокупности обуславливает появление новых перспективных направлений развития нефтеперерабатывающей отрасли, таких как расширение интеграции с нефтехимической отраслью (технологии полного цикла, повышение глубины переработки и конвертация в нефтехимическую продукцию), поиск новых источников прибыли и диверсификации выручки (производство водорода, СПГ, электроэнергии). В долгосрочной перспективе главным фактором трансформации топливного рынка, скорее всего, останется новая климатическая политика, направленная на развитие низкоуглеродных и возобновляемых источников энергии.

Ретроспективный анализ нефтеперерабатывающей отрасли в России

Ретроспективный анализ нефтеперерабатывающей отрасли в России

Россия – одна из первых стран, начавших освоение нефтяного потенциала: развитие нефтяной промышленности началось во второй половине XIX века с разработки запасов Северо-Кавказской нефтегазоносной провинции (далее – НГП). Совершенствование промышленности и технологий приводило к непрерывному росту спроса на нефтепродукты, что требовало ускоренного развития нефтегазовой геологии и поиску новых перспективных нефтеносных районов. В годы Великой Отечественной войны для бесперебойного обеспечения армии горюче-смазочными материалами (ГСМ) чрезвычайно важным являлось открытие и разработка новых месторождений в тылу, за линией фронта. Ключевую роль в обеспечении ГСМ во время войны, а также в период послевоенного экономического роста сыграло освоение запасов Волго-Уральской НГП [3].

Большинство нефтеперерабатывающих заводов (далее – НПЗ) на территории страны были построены в первые два десятилетия после Великой Отечественной войны – с 1945 по 1965 гг. Из введенных тогда в строй 16 предприятий многие действуют до сих пор.

Размещение заводов велось по принципу близости к районам потребления нефтепродуктов. Шло и наращивание производства в местах добычи нефти. К концу 60-хгг. Урало-Поволжье стало основным нефтедобывающим районом страны.

На 1970-е гг. пришелся прорыв в развитии отечественной нефтепереработки. В 1966 – 1991 гг. в СССР было построено 7 новых НПЗ. Из них единственным новым заводом, построенным на будущей территории современной России, стал введенный в эксплуатацию в 1982 г. Ачинский НПЗ. Также для удовлетворения потребности в сырье производства нефтехимии в 1979 г. была организована нефтепереработка в Нижнекаменске.

Уже к середине 1980-х гг. нефтеперерабатывающая промышленность СССР стала входить в первую четверку стран, уступая только США, Японии и Германии.

Период экономических реформ 1990-х гг. негативно сказался на нефтепереработке и нефтехимических отраслях страны, где произошло заметное сокращение объема производства. Внутри страны значительно сократилось потребление нефти. При общих мощностях по первичной ее переработке около 300 млн т в год загрузка НПЗ упала на 42 %, и в 2000 г. фактически было переработано 174 млн т (рис. 1). Большинство видов продукции сильно пострадало, и объемы их производства были снижены примерно в два раза. Многие компании оказались убыточными и в основном могли функционировать только предприятия, имеющие доступ к международным рынкам и экспортирующие свою продукцию.

Девальвация национальной валюты, вызванная дефолтом 1998 г., а также большой объем незагруженных производственных мощностей явились стимулом к восстановительному росту российской промышленности, в частности – нефтеперерабатывающей [4]. Новым толчком к дальнейшему развитию отрасли в 2000-х гг. стал перманентный рост цен на нефть и нефтепродукты, продлившийся вплоть до кризиса 2008 г. К 2005 г. под влиянием растущего спроса на нефтепродукты и ввода ранее простаивавших производственных мощностей объем первичной переработки нефти вырос до 207 млн т.

Мировой финансовый кризис 2008 г. оказал негативное влияние на экономическое развитие всей анализируемой отрасли. В период 2008-2009 гг. рост переработки нефти замер на уровне 236 млн т в год. Установленная мощность по первичной переработке нефти на российских НПЗ составляла около 270 млн т нефти в год. Тем не менее, большой объем инвестиций в отрасль, направленный на модернизацию, расширение и строительство новых мощностей, привел к росту объема первичной переработки нефти в новом десятилетии. Также все больше внимания уделялось повышению качественных характеристик выпускаемых нефтепродуктов и росту глубины переработки нефти.

В 2010 г. объем первичной переработки вырос до 250 млн т, а глубина переработки нефти составила 71,2 %. К 2014 г. объем первичной переработки достиг рекордных 290 млн т, глубина переработки нефти составила 72,3 %. С 2014 г. существенное влияние на трансформацию нефтеперерабатывающей отрасли оказывает «налоговый маневр». Помимо падения производства мазута, налоговый маневр сопровождался запуском значительного количества инвестиционных проектов в области модернизации НПЗ. Основными целями модернизации НПЗ являлись: увеличение объемов производства бензинов с высоким октановым числом, отвечающих стандартам качества ЕВРО-5 или выше, а также организация производства с максимальным выходом светлых нефтепродуктов и, соответственно, увеличение глубины переработки нефти. В результате средний уровень глубины переработки нефти на российских НПЗ за 6 лет вырос на 10 % и в 2020 г. составил 82,3 %. Однако, несмотря на появление современных заводов с глубиной переработки более 99 %, в России сохраняются НПЗ с устаревшем оборудованием, высокой долей темных нефтепродуктов и низкой глубиной переработки нефти – Ачинский (65,6 %), Туапсинский (65,4 %), Комсомольский (63,1 %).

Современное состояние российской нефтеперерабатывающей отрасли

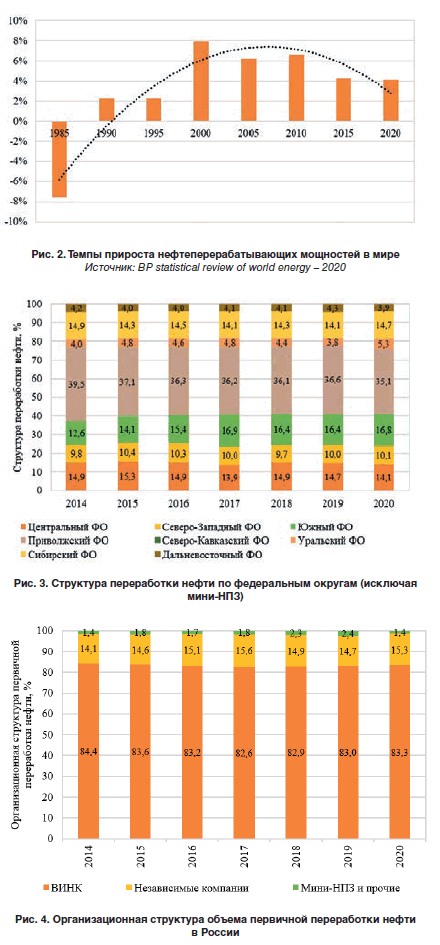

Продукция нефтеперерабатывающей промышленности все еще остается наиболее востребованной в транспортном секторе, энергетике и нефтехимии [5]. В абсолютном выражении нефтеперерабатывающие мощности в мире возрастают. Однако, начиная с 2000-хгг., наметилась тенденция на снижение темпов прироста нефтеперерабатывающих мощностей. Так, если за период с 1995 по 2000 гг. прирост мощностей нефтеперерабатывающих заводов в мире составлял 8 %, то за период с 2015 по 2020 гг. – лишь 4 % (рис. 2).

Продукция нефтеперерабатывающей промышленности все еще остается наиболее востребованной в транспортном секторе, энергетике и нефтехимии [5]. В абсолютном выражении нефтеперерабатывающие мощности в мире возрастают. Однако, начиная с 2000-хгг., наметилась тенденция на снижение темпов прироста нефтеперерабатывающих мощностей. Так, если за период с 1995 по 2000 гг. прирост мощностей нефтеперерабатывающих заводов в мире составлял 8 %, то за период с 2015 по 2020 гг. – лишь 4 % (рис. 2).

В целом уровень мощностей по переработке нефти в мире в 2020 г. составил 5097,3 млн т, увеличившись по сравнению с предыдущим годом на 0,2 %, а с 2000г.– на 23 %. Мировым лидером в нефтеперерабатывающей отрасли являются США с уровнем мощностей по переработке нефти в 907,2 млн т в год, обеспечивая таким образом почти 20 % общего объема мировой нефтепереработки. На втором месте находится Китай, на третьем – Россия, а далее – Индия, Южная Корея, Япония и Саудовская Аравия.

На сегодняшний день в России функционируют 37 крупных НПЗ с объемами переработки более 1 млн т в год, а также мини-НПЗ (МНПЗ). Суммарная мощность нефтеперерабатывающих заводов в России оценивается на уровне 328 млн т нефти в год. Российская нефтеперерабатывающая промышленность по объему переработки является одной из крупнейших (уступает только США и Китаю).

В стране также имеется высокий потенциал развития нефтехимии, выпускающей продукт высокой степени переработки и высокой добавленной стоимости. Так, доля России в производстве этиленов – только 4,8 млнт, а доля в мире составляет только 2,7 %. При этом наметилась всеобщая тенденция изменения структуры потребления жидких углеводородов. Ожидается сокращение доли нефти, используемой в качестве сырья для автомобильного топлива, при увеличении доли ее использования в нефтегазохимии.

В 2020 г. Минфин и Минэнерго разработали меры по развитию нефтегазохимии, которые должны позволить к 2030 г. увеличить объем производства нефтегазохимической продукции до 12 млн т и вывести Россию на четвертое место в мире по данному показателю.

Региональная структура переработки нефти в России. В региональной структуре первое место по объему первичной переработки нефти занимает Приволжский федеральный округ [5]. На округ приходится 35,1 % первичной переработки нефти в России. В 2020 г. объем переработки нефти сократился на 7,9 млн т и составил 93,8 млн т в год (рис. 3). Наиболее крупные заводы в округе принадлежат компании «ЛУКОЙЛ» – это «Нижегороднефтеоргсинтез» и «ЛУКОЙЛ-Пермнефтеоргсинтез» мощностью 17 млнт и 13,1 млн т соответственно. Значительные мощности в округе сосредоточены в Башкирской группе предприятий, а также на НПЗ в Самарской области (Новокуйбышевском, Куйбышевском и Сызранском НПЗ). В регионе также расположены наиболее «технологичные» заводы с глубиной переработки около 99 % (Марийский НПЗ, ТАНЕКО). Всего в округе функционирует 14 крупных НПЗ.

Второй регион по объему первичной переработки нефти – Южный федеральный округ, территориально наиболее приближенный к экспортным рынкам нефтепродуктов. В 2020 г. объем переработки нефти в округе снизился только на 0,6 млн т и составил 44,8 млн т. Доля округа в структуре первичной переработки выросла до 16,8 %. В Южном ФО сосредоточено восемь крупных НПЗ. Самый крупный из них – Волгоградский НПЗ компании «ЛУКОЙЛ» с установленной мощностью 15,7 млн т нефти в год.

На третьем месте находится Сибирский федеральный округ, доля которого выросла до 14,7 %. В 2020 г. объем первичной переработки вырос на 0,2 млн т и составил 39,4 млн т в год. Наибольший вклад в увеличение переработки внес Ачинский НПЗ, восстановивший уровень переработки до 7,1 млн т (– 0,8 млн т). Всего в округе расположено четыре крупных НПЗ, в том числе крупнейший в России – Омский НПЗ.

Центральный ФО – четвертый по объему первичной переработки, на его долю приходится 14,1 % от общего объема переработки. В округе расположено три крупных НПЗ, суммарный объем переработки которых составил 37,6 млн т, что на 3,3 млн т меньше, чем в предыдущем году.

В Северо-Западном федеральном округе перерабатывается 10,1 % российской нефти. В 2020 г. объем переработки нефти сократился на 0,7 млн т и составил 27,1 млн т. Большая часть перерабатывающих мощностей расположена в Ленинградской области, среди которых один из крупнейших российских НПЗ – «Киришинефтеоргсинтез» с объемом первичной переработки сырья более 18 млн т нефти в год. Всего в округе работает три крупных НПЗ.

Организационная структура переработки нефти в России. Более 83 % первичной переработки нефти в России осуществляется на заводах, напрямую входящих в структуру ВИНК. По итогам 2020 г., переработка нефти ВИНК сократилась на 4,9 % и составила 225 млнт. Доля независимых компаний в структуре переработки жидких углеводородов составляет 15,3 %. Переработка независимыми НПЗ сократилась на 1,2 % и составила 41 млн т. На мини-НПЗ объем первичной переработки нефти составил 3,7 млн т, что соответствует 1,4 % от общего объема переработки (рис. 4).

На сегодняшний день в России функционируют 37 крупных НПЗ с объемами переработки более 1 млнт в год, а также мини–НПЗ (МНПЗ).

«Роснефть» – лидер по объему первичной переработки нефти в России. В состав перерабатывающих мощностей входят 12 крупных НПЗ (включая активы «Башнефть»), один НПЗ совместного предприятия с «Газпром нефтью», а также – мини-НПЗ. Суммарная мощность НПЗ компании без учета СП составляет 113 млн т или около 34 % от общей мощности НПЗ в России. В 2020 г. первичная переработка жидких углеводородов сократилась на 7,4 % и составила 85,8 млн т. Средний уровень выхода светлых нефтепродуктов на НПЗ «Роснефти» составил 57,1 %, глубина переработки – 74,5 %.

Перерабатывающие мощности «ЛУКОЙЛа» представлены четырьмя крупными НПЗ, а также мини-НПЗ, общая мощность которых составляет около 50 млн т нефти в год. В 2020 г. объем переработки нефти сократился на 9,2 % и составил 40,1 млн т. Средний уровень выхода светлых нефтепродуктов на НПЗ «ЛУКОЙЛа» составил 70,3 %, глубина переработки – 91,4 %.

«Газпром нефть» – третья по объему переработки нефти и газового конденсата компания. В состав российских перерабатывающих мощностей входят собственные Московский и Омский нефтеперерабатывающие заводы, а также совместные предприятия (Славнефть-ЯНОС и Мозырский НПЗ). Установленная мощность собственных предприятий составляет более 34 млн т нефти в год. Выход светлых нефтепродуктов компании в 2020 г. составил 66,8 %, глубина переработки нефти на НПЗ компании составила 86,4 %. Перерабатывающие мощности ПАО «Газпром» в целом без учета совместных предприятий (СП) представлены пятью крупными НПЗ общей мощностью 52,4 млн т.

Объем переработки жидких углеводородов независимыми НПЗ сократился на 1,2 % и составил 41 млн т. Наиболее крупные НПЗ в этой группе – Антипинский (с установленной мощностью 9 млн т), ТАИФ-НК (8,4 млнт), Афипский (6,3 млн т), Ильский (6,3 млн т).

Структура производства нефтепродуктов. Снижение уровня экономической активности в 2020 г. и последовавшее снижение спроса на автомобильное топливо привело к сокращению объема производства. Так, по итогам 2020г., объем производства автомобильного бензина сократился на 4,4 %, дизельного топлива– на 0,5 %.

Средняя глубина переработки нефти на российских НПЗ в конце 2020 г. составила 82,3 %, что на 0,5 % меньше, чем в предыдущем году (рис. 5). Вместе с тем в России сохраняется существенная дифференциация НПЗ по глубине переработки. Наибольшая глубина переработки нефти зафиксирована на НОВАТЭК-Усть-Луге (99,9 %), Антипинском (99,5 %), Новошахтинском (99,1 %), Омском (98,9 %) НПЗ. Однако на ряде заводов сохраняются низкие показатели глубины переработки – Ачинский (65,6 %), Туапсинский (65,4 %), Комсомольский (63, 1 %).

В 2020 г. сохранилась тенденция сокращения производства мазута. По итогам года производство сократилось на 5 млн т. Относительно максимального уровня производства мазута, достигнутого в 2014 г., снижение производства составило 37,6 млн т, или 47,9 %. Налоговый маневр с 2014 г. привел к снижению рентабельности переработки нефти и, в частности – производства нефтепродуктов с низкой добавленной стоимостью. Кроме того, с 1 апреля по 31 декабря 2020 г. вводился акциз на мазут, однако позже он был отменен в связи с негативными эффектами в виде роста цен на тепловую и электрическую энергию и неравномерную налоговую нагрузку на производителей.

В 2019 г. стартовал очередной этап налогового маневра в нефтяной промышленности, направленный на постепенный рост налоговых платежей за добычу полезных ископаемых при одновременном снижении пошлин на вывоз нефти и бензина за рубеж [6]. К 2024 г. ставка пошлин на вывоз нефти и отдельных нефтепродуктов должна быть снижена до нуля, а для организаций, реализующих отечественное топливо на внутреннем рынке, введен отрицательный акциз.

В начале 2021 г. Минэнерго заключило с 14 российскими НПЗ соглашение об их модернизации и строительстве новых мощностей. Суммарный объем инвестиций на строительство 30 установок вторичной переработки оценивается в 800 млрд руб. Это позволит увеличить выход светлых нефтепродуктов и нарастить объем производства автомобильного бензина и дизельного топлива пятого экологического класса.

Экспорт нефтепродуктов

По данным Федеральной таможенной службы, суммарный объем экспорта нефтепродуктов в 2020 г.  сократился на 0,7 % и составил 141,8 млн т (рис. 6). В страны ближнего зарубежья поставки нефтепродуктов выросли на 67% и составили 8,2 млн т. В страны дальнего зарубежья экспорт нефтепродуктов снизился на 3,3 % и составил 133,6 млн т. Объем выручки от экспорта нефтепродуктов в 2020 г. сократился на 32,2 % и составил 45,3 млрд долл. Наибольший объем выручки от экспорта нефтепродуктов в России был достигнут в 2014 г. и составил 115,8 млрд долл.

сократился на 0,7 % и составил 141,8 млн т (рис. 6). В страны ближнего зарубежья поставки нефтепродуктов выросли на 67% и составили 8,2 млн т. В страны дальнего зарубежья экспорт нефтепродуктов снизился на 3,3 % и составил 133,6 млн т. Объем выручки от экспорта нефтепродуктов в 2020 г. сократился на 32,2 % и составил 45,3 млрд долл. Наибольший объем выручки от экспорта нефтепродуктов в России был достигнут в 2014 г. и составил 115,8 млрд долл.

В товарной структуре экспорта нефтепродуктов наибольшую долю занимает дизельное топливо (37,5 %). В 2020 г. поставки дизельного топлива выросли на 3,5 % и составили 53,2 млн т. Доля мазута в структуре экспорта составила 22,5 %. По итогам года, его экспорт вырос на 1,6 % и составил 31,9 млн т. Доля автомобильного бензина в экспорте выросла до 4,1 %, объем поставок составил 5,8 млн т. В стоимостной структуре экспорта 42,8 % выручки приходится на дизельное топливо, 4,9%– на автомобильный бензин.

С учетом обеспеченности России нефтеперерабатывающими мощностями и ростом конкурентоспособности выпускаемой продукции Россия имеет потенциал для последующего увеличения экспорта нефтепродуктов в долгосрочной перспективе [7].

К 2024 г. в России планируется завершение налогового маневра. В течение четырех лет должно произойти постепенное снижение ставок экспортных пошлин до нуля. Для насыщения внутреннего рынка необходимым объемом топлива и снижения влияния колебаний мировых цен на нефтепродукты на внутрироссийский рынок введен демпферный механизм. Этот механизм предусматривает компенсацию нефтяным компаниям разницы цены между экспортной стоимостью топлива и установленной стоимостью в России в случае, если экспортная стоимость превышает установленную стоимость. В противном случае нефтяные компании выплачивают в бюджет дополнительный доход от внутрироссийских продаж.

Выводы

На современном этапе развития нефтеперерабатывающая отрасль России сталкивается с вызовами, обусловленными во многом глобальной климатической повесткой. Вместе с тем ряд устойчивых тенденций сформирован вследствие изменений в фискальной политике государства и ценовой конъюнктуре на нефтяное сырье, а также потребностями в технологическом перевооружении и диверсификации направлений деятельности нефтеперерабатывающих заводов:

• Несмотря на общий рост глубины переработки нефти, в России наблюдается неравномерность в технологической оснащенности и уровне износа оборудования.

• Имеется большой потенциал развития нефтехимии, выпускающей продукт высокой степени переработки с высокой добавленной стоимостью.

• Более трети мощностей по переработке нефти в России находится в Приволжском федеральном округе, что обусловлено не только высокой концентрацией потребителей, но и относительно малым плечом транспортировки сырья по разветвленной системе трубопроводов.

• Высокая концентрация нефтеперерабатывающих заводов в структурах ВИНК обеспечивает не только поддержание значительной глубины переработки и технического оснащения, но и высокий уровень монополизации на региональном уровне, преимущественно – на востоке страны.

• Эксперименты с налогообложением нефтедобычи и производства нефтепродуктов негативно сказываются на рентабельности НПЗ и усугубляются волатильностью нефтяных цен и курса валют.

• Потенциал роста внутреннего потребления нефтепродуктов ограничен со стороны темпов роста численности и реальных доходов населения.

• Обеспеченность России нефтеперерабатывающими мощностями и относительно невысокий уровень их загрузки (82 %) создают потенциал для последующего увеличения в долгосрочной перспективе экспорта нефтепродуктов.

Благодарность

Работа выполнена при финансовой помощи Совета по грантам Президента РФ в рамках проекта по поддержке молодых ученых № МК-1819.2020.6 и стипендии № СП-5871.2021.1.

Acknowledgements

This work was supported by the Financial Council for Grants of the President of the Russian Federation within the framework of the project to support young scientists No. MK-1819.2020.6 and scholarship No. SP-5871.2021.1.