Евразийский интеграционный проект зачастую сравнивают с Европейским союзом, что не совсем корректно. ЕАЭС – это не столько интеграционный проект, сколько реинтеграционный. И здесь, казалось бы, должны быть заложены определенные преимущества. Но на практике возникает сложный комплекс вопросов, к примеру, между двумя самыми близкими партнерами в ЕАЭС: Россией и Белоруссией. Напомним, что обе страны-партнера уже более 20 лет работают над созданием Союзного государства, но даже поверхностный анализ ситуации показывает наличие ряда проблем, которые пока еще не решены. Идет сложный процесс гармонизации рынков, и, в первую очередь, топливного. Яркое тому свидетельство – визит Президента Белоруссии А.Г. Лукашенко в декабре 2019 г. в Сочи и сложные переговоры по энергетическому сотрудничеству двух стран. На переговорах прозвучало, что власти Белоруссии не просят у России дешевую нефть и дешевый газ и даже готовы покупать российский газ по $200 за тысячу м3 и российскую нефть по $63 за барр., но при равных конкурентных условиях с другими конкурирующими предприятиями.

Евразийский интеграционный проект зачастую сравнивают с Европейским союзом, что не совсем корректно. ЕАЭС – это не столько интеграционный проект, сколько реинтеграционный. И здесь, казалось бы, должны быть заложены определенные преимущества. Но на практике возникает сложный комплекс вопросов, к примеру, между двумя самыми близкими партнерами в ЕАЭС: Россией и Белоруссией. Напомним, что обе страны-партнера уже более 20 лет работают над созданием Союзного государства, но даже поверхностный анализ ситуации показывает наличие ряда проблем, которые пока еще не решены. Идет сложный процесс гармонизации рынков, и, в первую очередь, топливного. Яркое тому свидетельство – визит Президента Белоруссии А.Г. Лукашенко в декабре 2019 г. в Сочи и сложные переговоры по энергетическому сотрудничеству двух стран. На переговорах прозвучало, что власти Белоруссии не просят у России дешевую нефть и дешевый газ и даже готовы покупать российский газ по $200 за тысячу м3 и российскую нефть по $63 за барр., но при равных конкурентных условиях с другими конкурирующими предприятиями.Это заявление произвело неоднозначное впечатление, ведь вся предыдущая парадигма отношений сводилась к тому, что белорусская сторона добивалась «преференциальной цены» на российскую нефть для своих предприятий. Да и цена на российский газ при поставках на территорию Белоруссии отличается от европейской. Тогда не совсем понятно, о каких «конкурирующих предприятиях» говорил Президент РБ А.Г. Лукашенко?

ЕАЭС – это не столько интеграционный проект, сколько реинтеграционный. И здесь, казалось бы, должны быть заложены определенные преимущества. Но на практике возникает сложный комплекс вопросов, к примеру, между двумя самыми близкими партнерами в ЕАЭС: Россией и Белоруссией.

Самая острая проблема белорусских нефтеперерабатывающих предприятий – это негативное влияние на экономику переработки российской нефти налогового маневра России. Напомним, что это предполагает поэтапное, в течение 6 лет, обнуление экспортных пошлин на нефть и перенос основной налоговой нагрузки на налог на добычу полезных ископаемых (НДПИ). При этом в России вводится обратный акциз на нефть, что позволяет российским НПЗ более плавно адаптироваться к налоговому маневру. Между тем, белорусский концерн «Белнефтехим» уже в 2019 г. насчитал почти 8 млрд руб. убытков от прямого влияния российского налогового маневра, в связи с чем белорусская сторона просит рассмотреть вопрос о компенсации потерь.Как следствие такой дискуссии, возникает вопрос об унификации налогового законодательства двух стран, что выводит этот вопрос за пределы собственно топливных рынков. Стороны установили срок в 2 года для приведения всех налоговых норм в надлежащее состояние и предполагается, что с 1 января 2022 г. налоговый вопрос будет снят с повестки. Как временную меру пока обсуждают компенсационные схемы при ценообразовании на российскую нефть при поставках на белорусские НПЗ для смягчения негативного влияния налогового маневра. Хотелось бы надеяться, что вопросы ценообразования на топливных рынках станут приоритетной задачей в ближайшей перспективе – и это касается не только интеграционных взаимоотношений между Россией и Белоруссией, но и всех партнеров по ЕАЭС.

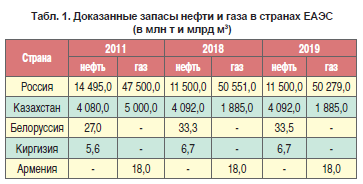

Для анализа энергетического взаимодействия стран ЕАЭС и его перспектив охарактеризуем УВ–потенциал этих стран. Наиболее крупные доказанные запасы нефти и газа имеют Россия и Казахстан. РФ занимает в мире 1–е место по запасам газа и 6–е – по запасам нефти; 1–е – по добыче нефти и 2–е – по добыче газа. Белоруссия и Киргизия обладают небольшими запасами нефти, а в Армении их нет, однако эта страна имеет небольшие запасы газа, а Белоруссия и Киргизия ими не обладают.

Следует отметить, что сотрудничество в сфере энергетики стран ЕАЭС (России, Белоруссии, Казахстана, Армении и Киргизии), как составная часть экономического партнерства, может реализоваться в совместной работе по развитию минерально-сырьевой базы; освоению новых месторождений нефти и газа, их переработке, регулированию отношений потребителей, производителей и транзитеров углеводородов, что необходимо для гармонизации национальных энергетических стратегий.

Для анализа энергетического взаимодействия стран ЕАЭС и его перспектив охарактеризуем УВ-потенциал этих стран. Наиболее крупные доказанные запасы нефти и газа имеют Россия и Казахстан. РФ занимает в мире 1-е место по запасам газа и 6-е – по запасам нефти; 1-е– по добыче нефти и 2-е – по добыче газа. Белоруссия и Киргизия обладают небольшими запасами нефти, а в Армении их нет, однако эта страна имеет небольшие запасы газа, а Белоруссия и Киргизия ими не обладают [1] (табл. 1).

В Евразийском экономическом союзе Россия является крупнейшим добытчиком и экспортером нефти и газа, а Армения, Белоруссия и Киргизия – импортерами. Специалисты констатируют, что в последние годы в ЕАЭС только Россия нарастила добычу нефти – на 9,3 млн т [1] (табл. 2), в Белоруссии и Киргизии рост был незначительным – по 0,1 млн т, а в Казахстане в 2019г. произошло снижение на 1,2 млн т по сравнению с 2018 г. В Армении добыча нефти не ведется. Добычу газа ведут только Россия и Казахстан, и добыча в обеих странах увеличивается.

Следует отметить, что сотрудничество в ЕАЭС является в большей степени двусторонним, а не пятисторонним. Наиболее тесно у стран налажены отношения с Россией.

Рассмотрим развитие топливно-энергетического комплекса стран ЕАЭС. К примеру, ТЭК Армении имеет стратегическое значение для ее экономики, при том, что, не имея собственных УВ-запасов и выхода к морю, страна полностью зависит от импорта энергоносителей, а почти 100 % транспорта – от ввозимого моторного топлива. В связи с этим в Армении сделан упор на развитие гидро- и атомной энергетики, а два гидроэнергетических каскада – Севан-Разданский и Воротанский– объединены в единый гидротехнический комплекс. Сейчас новый каскад возводится на р. Дебет, а атомная энергетика осуществила перезапуск атомного блока типа ВВЭР-440/270 и проводит комплекс мероприятий по повышению надежности Армянской (Мецаморской) атомной электростанции. Имея избыток установленных генерирующих мощностей, РА может обеспечить экспорт электроэнергии. В Армении сложилась трехкомпонентная генерационная база, включающая атомную электроэнергию, гидро-ископаемое топливо, замену мазута на природный газ [2]. Как отмечает эксперт Программы развития ООН по энергетике А. Марджанян, доктрина энергетической безопасности Армении включает 4 основных направления:

1) развитие атомной энергетики;

2)диверсификацию доставки первичных энергоносителей;

3) региональную интеграцию в энергетические потоки;

4) использование ВИЭ – в первую очередь, гидроэнергии, развитие энергосбережения и энергоэффективности [2].

Россия является главным торговым партнером Армении. Она поставляет для ТЭК РА ядерное топливо, оборудование для АЭС, машины и около 80 % энергоносителей. Россия занимает 1-е место по инвестициям в экономику Армении, профинансировав крупнейшие энергопроекты: строительство с участием ПАО «Газпром», в частности, в декабре 2013 г. был запущен в эксплуатацию 5-й энергоблок Разданской ТЭС, а компанией «Интер РАО ЕЭС» – энергомощностей Севано-Разданского каскада ГЭС. В собственности российских компаний находится ряд объектов ТЭК РА: Севано-Разданский каскад (7 ГЭС из 10 на р. Раздан), распределительные электросети, Разданская ТЭС [3].

Эффективно развивается сотрудничество РФ с Казахстаном. Можно выделить совместный проект «Евразия» в Прикаспийской впадине по сверхглубокому бурению и геологоразведке. Но нужно отметить, что взаимодействие России и Казахстана в энергетике в значительной степени «китаецентрично». К примеру, Россия, кроме экспорта нефти по ВСТО и через ответвление на Дацин, танкерных и железнодорожных поставок нефти, газа – по «Силе Сибири» и СПГ – газовозами, поставляет в КНР электроэнергию, так как на Дальнем Востоке у РФ имеются избыточные мощности.

Cотрудничество в сфере энергетики стран ЕАЭС (России, Белоруссии, Казахстана, Армении и Киргизии), как составная часть экономического партнерства, может реализоваться в совместной работе по развитию минерально–сырьевой базы; освоению новых месторождений нефти и газа, их переработке, регулированию отношений потребителей, производителей и транзитеров углеводородов, что необходимо для гармонизации национальных энергетических стратегий.

Активно развивается сотрудничество Казахстана и КНР, особенно в нефтегазовой сфере. По данным Миннефтегаза РК, в производстве казахстанской нефти на Китай приходится около 24 % [4].С нефтедобычей тесно связана нефтепереработка. Наибольшее количество нефтеперерабатывающих заводов (НПЗ) сосредоточено в РФ, а именно – 34 крупных и более 230 малых. Суммарная мощность первичной переработки нефти в России составила в 2019 г.

290 млнт (3-е место в мире после США и Китая).

В Казахстане работают три крупных нефтеперерабатывающих завода (Атырауский, Павлодарский, Шымкентский) и более тридцати малых НПЗ.

В Белоруссии два крупных нефтеперерабатывающих завода: Мозырский – предприятие топливного профиля с мощностью первичной переработки 12 млн т в год и глубиной переработки – 78 %. Этот НПЗ осуществляет переработку российской нефти, поступающей по нефтепроводу «Унеча – Мозырь» («Дружба»), а также добываемой на территории Белоруссии.

Новополоцкий НПЗ (собственник «Нафтан») – предприятие топливно-масляного профиля с мощностью первичной переработки 12 млн т в год и глубиной переработки – 73 %. Нефть на предприятие поступает из РФ по нефтепроводам «Унеча–Полоцк» и «Сургут–Полоцк» («Дружба–Прибалтика») [5].

В Кыргызстане действуют пять нефтеперерабатывающих предприятий: «Джунда» (800 тыс. т в год), Токмокский НПЗ (450 тыс. т в год), Кантский НПЗ (300 тыс. т в год), «Кыргыз Петролеум» (300 тыс. т в год) и Джалал-Абадский НПЗ (60 тыс. т в год). При этом суммарная загрузка мощностей не превышает 10 %, поскольку киргизские нефтеперерабатывающие мощности не функционируют в полном объеме. В частности, «Джунда» и Токмокский НПЗ, несмотря на договоренность с Россией о поставках беспошлинной сырой нефти в объеме 450 тыс. т, уже в течение двух лет не выбирают этот объем. Нерешенным остается и вопрос доставки сырья.

С нефтедобычей тесно связана нефтепереработка. Наибольшее количество нефтеперерабатывающих заводов (НПЗ) сосредоточено в РФ, а именно – 34 крупных и более 230 малых. Суммарная мощность первичной переработки нефти в России составила в 2019 г. 290 млн т (3–е место в мире после США и Китая).

Следует отметить, что в Киргизии нефтепереработка развивается при активном содействии КНР. Инвестором НПЗ «Джунда» в Кара-Балте была китайская компания China Petrol Company Zhongda. Объем инвестиций составил $250 млн. Технический запуск завода состоялся в начале сентября 2013 г., а первую продукцию НПЗ выпустил лишь в январе 2014 г., т.к. завод несколько раз приостанавливал свою работу из-за аварий и протестов местных жителей, связанных с экологической обстановкой [6]. Также благодаря китайским инвестициям был построен в г. Токмок НПЗ (ООО «ТДНЗ»), который является дочерней компанией ОАО «Синьцзянская международная деловая компания» (КНР).Итак, сложились следующие экономические связи: Россия – Китай, Казахстан – Китай, Киргизия – Китай. Как отмечает главный научный сотрудник Центра изучения мировых проблем Агентства СИНЬХУА Шэн Шилян, у Китая и ряда стран СНГ существует несколько проектов («Один пояс – один путь» (ОПОП), Евразийский экономический союз (ЕАЭС), «Большая Евразия») и назрела потребность материализовать формулу сопряжения ЕАЭС с ОПОП, создав «сообщество единой судьбы», т.к. проект «Один пояс – один путь» включает потенциальное взаимодействие стран ЕАЭС с КНР. Однако пока не удается запустить механизм многостороннего экономического сотрудничества и даже трехстороннего, например, не заработал проект «железная дорога Китай– Кыргызстан – Узбекистан». В этих условиях первым шагом, не говоря об экономическом сотрудничестве с участием всех членов, могло бы стать осуществление проекта с участием Китая, России и одной из центрально-азиатских стран [7].

Однако с налаживанием пятисторонних отношений в рамках сотрудничества стран ЕАЭС пока возникают проблемы. Более успешно идет расширение двусторонних деловых связей и углубление в их русле торгово-экономического, инвестиционного и технологического партнерства. Причем следует отметить, что Армения и Киргизия более ориентированы на Россию.

Для Кыргызстана, как и для Армении, Россия является одним из основных торговых партнеров, Киргизия импортирует у РФ машины и оборудование, нефтепродукты, газ, продукцию нефтехимии, металлы и т.д. Кроме того, наша страна оказала Киргизии помощь согласно подписанному в марте 2015 г. межправительственному Соглашению об оказании технического содействия Киргизии в рамках процесса присоединения к ЕАЭС. Также киргизские предприниматели получили ощутимую поддержку благодаря финансированию Российско-Кыргызского Фонда развития (с уставным капиталом в $500 млн), что позволяет выдавать кредиты по льготной процентной ставке в приоритетные сектора экономики [8].

Однако ряд мегапроектов в Киргизии не был реализован: это – Верхненарынский каскад гидроэлектростанций (мощностью 237 мВт) и Камбар-Атинская ГЭС-1 (1860мВт). К успехам можно отнести проведение «Газпромом» газификации Кыргызстана и строительство социальных объектов. Кроме того, планируется строительство железной дороги Китай – Кыргызстан– Узбекистан и прокладка линии электропередач CASA-1000. Концерн «Русэлпром» подписал меморандум о сотрудничестве на $1,5 млрд по строительству ГЭС в Киргизии, а «Росгеология» и Госкомитет промышленности, энергетики и недропользования КР – соглашение на $1,2 млрд по исследованию территории на нефть и газ [9].

Итак, сложились следующие экономические связи: Россия – Китай, Казахстан – Китай, Киргизия – Китай. Как отмечает главный научный сотрудник Центра изучения мировых проблем Агентства СИНЬХУА Шэн Шилян, у Китая и ряда стран СНГ существует несколько проектов («Один пояс – один путь» (ОПОП), Евразийский экономический союз (ЕАЭС), «Большая Евразия») и назрела потребность материализовать формулу сопряжения ЕАЭС с ОПОП, создав «сообщество единой судьбы», т.к. проект «Один пояс– один путь» включает потенциальное взаимодействие стран ЕАЭС с КНР.

И все же интеграция стран ЕАЭС идет не без проблем. Казахстан, который был соавтором «дорожной карты» по вступлению Киргизии в ЕАЭС, обязался оказать КР финансовую помощь в размере $100 млн в адаптационный период, согласно Межправительственному соглашению от 26 декабря 2016 г., но Бишкек отказался от этой помощи из-за конфликта между президентом Казахстана Н.А. Назарбаевым и президентом Киргизии А.Ш. Атамбаевым в связи с наличием коридоров «серого импорта» из Китая в Киргизию, в результате чего не только Казахстан, но и весь ЕАЭС в 2016–2019 гг. потерял свыше $2,6 млрд из-за недополученных таможенных пошлин и НДС. Это привело к транспортной блокаде на казахстанско-киргизской границе со стороны РК. В декабре 2017 г. встреча Н.А. Назарбаева и президента Киргизии С.Ш. Жээнбекова позволила снять напряженность в двусторонних отношениях, но проблема не была решена до конца. В Казахстане были задержаны депутат парламента и трое граждан КР по обвинению в организации экономической контрабанды. Этот инцидент был урегулирован в феврале 2018г., но конфликт продолжился в марте 2019 г. и перешел в начале 2020 г. в активную фазу с взаимной подачей жалоб в ВТО [10].Как уже отмечалось выше, сложно складываются взаимоотношения России с Белоруссией, связанные с экспортом УВ. Эксперты отмечают, что причиной этого является то, что Москва пытается приблизить торговые отношения с Минском к рынку или к его льготной версии для государства-партнера, а Беларусь стремится сохранить имеющиеся у нее преференции и заработать на российских УВ. Конфликтная ситуация сложилась уже в апреле 2002 г. после подписания межправительственного соглашения, по которому «Газпром» должен был поставлять газ в РБ по внутрироссийским оптовым ценам ($30,1 за тыс. м куб), а белорусская сторона – создать совместное с РФ газотранспортное предприятие на базе «Белтрансгаза». Однако, получив дешевый газ, белорусы затягивали переговоры по СП, срывали расчет по старым долгам, завышали цену на «Белтрансгаз» и предложили РФ 49 % акций вместо 50 %. В начале 2004г. ситуация зашла в тупик, и «Газпром» перекрыл подачу газа, а Белоруссия стала покупать «голубое топилво» у независимых поставщиков, затем начала несанкционированный отбор из экспортной трубы, чем вынудила «Газпром» в феврале 2004 г. на несколько часов приостановить поставки в Европу по белорусскому направлению. Это дисциплинировало РБ, но ненадолго.

В 2006 г. цена за газ для Белоруссии составила $105 за тысячу м3, причем $75 – деньгами, остальное – акциями «Белтрансгаза», оцененного в $5 млрд.

Но 1 января 2007 г. Правительство России ввело пошлину на экспорт нефти в Белоруссию, т.к. Минск 9 лет не перечислял Москве оговоренную часть выручки за реэкспорт нефти. 3 января 2007 г. последовали ответные действия белорусской стороны – Минск ввел пошлину на транзит нефти из России в размере $45 за тонну. Тогда же в «Транснефти», заявили, что с 1 января Белоруссия незаконно изъяла из экспортной трубы 79 тыс. т нефти. Однако уже 10 января ситуация практически вернулась к статус-кво: РБ отменила экспортные пошлины на транзит, а РФ – экспортную пошлину снизила со $180 до $53 за тонну [11].

В 2012 г. разгорелся новый скандал, связанный с растворителями красок, лаков и смазочных материалов, под видом которых Минск поставлял в Европу нефтепродукты, произведенные из российского сырья без уплаты таможенных пошлин. С января по июль 2012г. белорусы успели продать 3,243 млн т на общую сумму $2,761 млрд. Одновременно Беларусь пыталась диверсифицировать поставки нефти из России, заменяя их поочередно то венесуэльской, то казахстанской, азербайджанской или иранской нефтью и несла убытки. Завершение налогового маневра в нефтяной отрасли РФ заменило пошлины на НДПИ, и белорусы потеряли дешевую российскую нефть за счет таможенных льгот, после чего в августе 2018 г. Минск заявил, что будет требовать от Москвы компенсации выпадающих доходов. В апреле 2019 г. разгорелся новый скандал с закачкой в нефтепровод «Дружба» нефти с превышением содержания хлорорганических соединений, и Минск заговорил об ущербе, который РФ до сих пор не возместила. В конце 2019 г. безрезультатно закончились переговоры между РФ и РБ о поставках нефти. И 1 января 2020 г. Россия прекратила поставки в Белоруссию, которой пришлось 14 января 2020 г. направить предложения о коммерческой закупке нефти Украине, Польше, странам Балтии, Казахстану и Азербайджану [11–12].

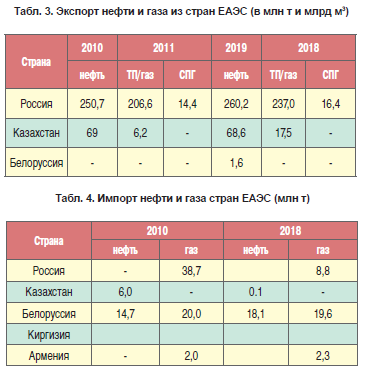

Если говорить об экспорте нефти и газа, то следует отметить, что Россия увеличила свой нефтяной экспорт, а Казахстан его немного снизил в 2019 г. [1] (табл. 3).

В западном направлении нефть из стран ЕАЭС доставляется трубопроводами и танкерами. Самый крупный в Европе нефтепровод «Дружба» (протяженностью 8,9 тыс. км) был запущен в 1964 г., а в 1974 г. завершилось строительство его второй очереди. Он проходит от Самары до Брянска, затем до Мозыря, где разветвляется на два направления: северное – через Белоруссию в Польшу и Германию, и южное – через Украину в Чехию, Словакию, Венгрию и Хорватию [13].

Каспийский трубопроводный консорциум (КТК) протяженностью 1511 км идет от нефтяных месторождений Западного Казахстана до морского терминала в Новороссийске. С середины 2004 г. загрузка КТК подошла к пределу его технических возможностей. После того, как в систему стала поступать нефть российских грузоотправителей, транспортировка нефти возросла до 30 млн т в год при проектной мощности 28,2 млн т. Прокачка дополнительных объемов достигается за счет добавления в нефть противотурбулентных присадок. Максимальный объем годовой прокачки по КТК в тот период составлял около 33–35 млн т и планировалось его расширение до 48, а затем до 67 млн т в год. В апреле 2018 г. КТК ввел в эксплуатацию последнюю нефтеперекачивающую станцию в рамках проекта расширения мощностей трубопроводной системы, и в августе 2018 г. глава ПАО «Транснефть» Н.П. Токарев заявил, что мощность КТК может быть увеличена с 67 (в ноябре 2018 г.) до 72 млн т за счет специальных присадок [13].

Что касается восточного направления экспорта нефти из стран ЕАЭС, то следует отметить, что в 2006 г. был запущен нефтепровод Атасу-Алашанькоу (протяженностью 988 км) с первоначальной мощностью прокачки 10 млнт в год. Первая очередь была запущена в эксплуатацию в 2006 г., вторая – в 2013 г. Пропускная способность второй очереди составила 20 млн т в год с перспективой увеличения до 50 млн т в год [14], однако труба не была загружена.

В 2013 г. «Роснефть», «Казмунайгаз» и «Казтрансойл» подписали договор о транспортировке 7 млн т нефти ежегодно через Казахстан с возможностью увеличения объемов до 10 млн т в год. За транзит нефти в 2014г. «Роснефть» заплатила около $55 млн. Договор был заключен на 5 лет с автоматической пролонгацией еще на такой же срок. Китай заинтересован в маршруте через Казахстан, поскольку CNPC является владельцем 50 % нефтепровода Атасу-Алашанькоу. Обменные операции позволяют Казахстану загрузить нефтепровод, а высвобождающиеся объемы, замещенные объемами «Роснефти», поставлять на запад. Однако возникает вопрос: насколько выгодно РФ платить по $55 млн в год за транзит [15– 7].

Через газопровод ТУКК идут поставки газа из Туркменистана, Казахстана и Узбекистана в КНР. Первая ветка этого газопровода была запущена в декабре 2009 г., вторая – в 2010 г. Их пропускная мощность составила 40 млрд м3. Строительство третьей нитки газопровода мощностью 25 млрд м3 было завершено в 2014 г. и вышло на полную мощность в декабре 2015 г.

В западном направлении нефть из стран ЕАЭС доставляется трубопроводами и танкерами. Самый крупный в Европе нефтепровод «Дружба» (протяженностью 8,9 тыс. км) был запущен в 1964 г., а в 1974г. завершилось строительство его второй очереди. Он проходит от Самары до Брянска, затем до Мозыря, где разветвляется на два направления: северное – через Белоруссию в Польшу и Германию, и южное – через Украину в Чехию, Словакию, Венгрию и Хорватию.

В 2014 г. планировалось начало строительства четвертой ветки газопровода мощностью до 30 млрд м3 с завершением в 2017 г. и прохождением газопровода также через Узбекистан, Таджикистан и Кыргызстан. Но в 2017 г. возникли проблемы в связи с ростом внутреннего спроса в Центральной Азии и стремлением поставщиков реализовать объемы газа в более поздние периоды пикового спроса для получения выгоды от других покупателей. В марте 2017 г. было принято решение не строить четвертую нитку газопровода. Крупнейшим импортером природного газа в ЕАЭС является Белоруссия, а Россия импортирует газ из Туркмении [1] (табл. 4). Импорт производится не для собственного потребления, а для реэкспорта, причем его уровень снижается (в 2017 г. он снизился в 3 раза по сравнению с 2016 г. и остается на этом уровне).

Затрагивая энергетические проблемы стран ЕАЭС нужно отметить, что законотворчество и достижение намеченных целей упирается, в первую очередь, в цену энергоносителей. Каждый участник ЕАЭС реализует свои задачи и по–своему трактует договоренности с целью получить преференции по ценам на УВ. Поэтому нужна единая методика ценообразования на энергоресурсы.

Говоря о Казахстане, следует отметить, что импорт сырой нефти в РК в 2010–2016 гг. снизился в 6 раз, а в 2018 г. – до 0,1 млн т. В 2019 г. импорт был прекращен, однако импорт нефтепродуктов растет, в частности, бензина АИ-92 из Азербайджана, Туркмении, Беларуси и Китая. В рамках трехстороннего соглашения об общих рынках нефти и нефтепродуктов для хозяйствующих субъектов Беларуси, Казахстана и России во взаимной торговле нет количественных ограничений и вывозных таможенных пошлин, а также иных пошлин, налогов и сборов. В целях стабилизации внутреннего рынка АО «КазМунайГаз – Переработка и маркетинг» контрактует бензин АИ-92 и АИ-95 и дизельное топливо в РФ [16].Таким образом, мы можем констатировать, что во взаимодействии стран ЕАЭС превалируют двусторонние отношения, а восточное (внешнее) направление энергетического сотрудничества ЕАЭС с Китаем, хотя активно наращивает обороты, но иногда дает сбои.

Затрагивая энергетические проблемы стран ЕАЭС нужно отметить, что законотворчество и достижение намеченных целей упирается, в первую очередь, в цену энергоносителей. Каждый участник ЕАЭС реализует свои задачи и по-своему трактует договоренности с целью получить преференции по ценам на УВ. Поэтому нужна единая методика ценообразования на энергоресурсы.

Хотелось бы надеяться, что вопросы ценообразования на топливных рынках станут приоритетной задачей ЕАЭС в ближайшей перспективе. И это касается не только интеграционных взаимоотношений между Россией и Белоруссией, но и всех партнеров по ЕАЭС. Странам есть к чему стремиться: нужно уходить от ситуации, когда один партнер желает получить преференции за счет другого, забывая, что сотрудничество может быть только взаимовыгодным.