В недрах шельфа содержится несметное количество ресурсов углеводородного сырья, и это никем не ставится под сомнение. Более того, ведущие мировые нефтегазовые компании добывают нефть и газ на шельфе в больших количествах вот уже много десятилетий. Но себестоимость этой добычи даже в давно освоенных районах Мексиканского залива и Северного моря была заметно выше традиционной добычи на суше (рис. 1 слева), уступая лишь сланцевым месторождениям. При средней цене в 110 долл. за баррель все эти типы месторождений были рентабельны.

Однако случившийся в 2014 г. обвал нефтяных цен (рис. 1, справа) заметно поменял приоритеты мировых добывающих компаний. На действующих промыслах добыча продолжается, а вот новые проекты приостановлены. При этом затраты на разведку новых месторождений на шельфе в мире сократились более чем в 4 раза за последние 2 года, и пока этот процесс не остановлен.

Очевидно, что при нынешнем уровне цен новые шельфовые проекты, требующие, в отличие от действующих, огромных инвестиций, с точки зрения сегодняшнего дня представляются нерентабельными даже в теплых южных морях, не говоря уже об Арктике и Дальнем Востоке. Вопрос в том, когда возникнет новый дефицит углеводородов, чтобы цены вернулись к прежним отметкам. И здесь основным конкурентом шельфовых углеводородов, как ни странно, являются сланцевые нефть и газ в США и других районах.

«Пузырь», оказавшийся для США «спасательным кругом»

Тезис о нерентабельности сланцевой добычи был основным аргументом российских оппонентов, утверждавших с начала 2000-х гг., что этот «пузырь» в США скоро лопнет. И ведь действительно, себестоимость бурения таких сложных скважин и последующее применение многостадийных ГРП обходились очень дорого. Но технологии развивались и совершенствовались очень быстро из-за высокой конкуренции на внутреннем рынке. В результате цена «отсечения» для сланцевой нефти в США, обеспечивающая минимальную рентабельность, очень быстро снижалась с 89 долл. в 2006 г. до 48 в 2011-м и 44 в 2014-м.

Тезис о нерентабельности сланцевой добычи был основным аргументом российских оппонентов, утверждавших с начала 2000-х гг., что этот «пузырь» в США скоро лопнет. И ведь действительно, себестоимость бурения таких сложных скважин и последующее применение многостадийных ГРП обходились очень дорого. Но технологии развивались и совершенствовались очень быстро из-за высокой конкуренции на внутреннем рынке. В результате цена «отсечения» для сланцевой нефти в США, обеспечивающая минимальную рентабельность, очень быстро снижалась с 89 долл. в 2006 г. до 48 в 2011-м и 44 в 2014-м.

Если сравнивать себестоимость добычи нефти в относительно благополучный период 2009 – 2011 гг. в различных регионах мира, то увидим, что сланцевая добыча была вполне рентабельной (рис. 1). Более того, при той цене нефти в 110 долл. за баррель такая весьма дорогостоящая скважина окупалась, в среднем, за 8 – 9 месяцев добычи. Это объясняется, прежде всего, близостью рынков сбыта и отсутствием значительных транспортных издержек, как, например, для нефти Ближнего Востока и, особенно, нефти Западной Сибири. Кроме того, налоговая нагрузка на сланцевую нефть значительно ниже, чем в России и Саудовской Аравии.

Американская сланцевая нефть в значительной мере станет нерентабельной при цене ниже 40 – 45 долл. Хотя, если иметь в виду, что в США потребитель находится рядом с производителем, он не так привязан к среднемировой биржевой цене и может заплатить больше. Ведь если он не купит имеющуюся нефть рядом с собой, ему еще придется нести дополнительные транспортные издержки по доставке нефти от биржевой площадки, которая может оказаться далеко. Основным регулирующим фактором будет рынок. Цена на местную американскую нефть не должна быть выше цены на саудовскую нефть с учетом доставки ее конечному потребителю.

В течение 2015 г. ситуация еще несколько изменилась. Себестоимость американской сланцевой нефти снизилась на 4 – 5 долл. за баррель, в связи с чем добыча за 2015 г. упала всего на 4 – 5 % при том, что мировая цена нефти была устойчиво ниже 40 долл. за баррель. Справедливости ради стоит отметить, что и себестоимость российской нефти снизилась еще больше за счет существенного уменьшения издержек, обусловленного резким удешевлением рубля по отношению к доллару. Это позволило ведущим российским компаниям остаться на плаву даже при цене в 30 долл. за баррель. Однако очень сильно пострадала доходная часть российского бюджета.

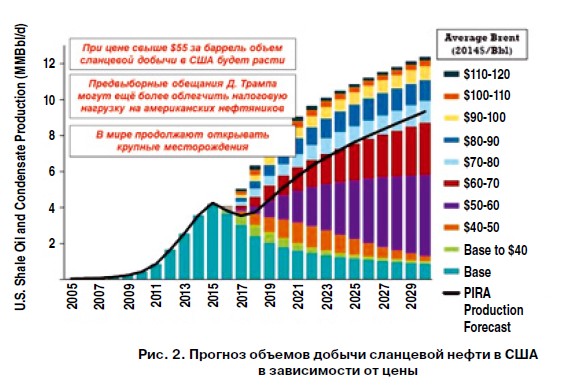

На рис. 2 приведены данные американского агентства PIRA, из которого следует, что при цене 55 долл. добыча американской нефти сохранится на нынешнем высоком уровне, а при цене 75 долл. к 2030 г. может вырасти вдвое. Даже если этот прогноз слишком оптимистичен, мы понимаем, что и цену 75 долл. мало какие новые шельфовые проекты выдержат.

Беспристрастно о стратегии России: ![]()

от лицензирования шельфа до добычи на нем

К масштабному изучению и освоению шельфа – кладовой полезных ископаемых – Россия готовилась приступить уже в середине далеких 70-х годов XX века. Прошло без малого сорок лет, и уже совсем недавно мы вновь заговорили о начале эры масштабных шельфовых проектов. Однако добыча на детально проработанном штокмановском проекте, в который в предыдущие десятилетия было вложено очень много средств, переносилась многократно: сначала на 2007 г., потом 2012-й г., а затем на 2017 г. Теперь он отложен на неопределенное и весьма продолжительное время (на 2025 г. и позднее). А открытые еще советскими геологами Русановское и Ленинградское месторождения в Карском море ждут своего часа аж далеко за 2030 г. К тому времени ситуация с энергоресурсами на планете в целом может кардинально измениться. Начало этих изменений мы уже отчетливо наблюдаем в настоящее время.

Прорыва в российской Арктике не случилось. Почему? Ведь ресурсный потенциал Арктического шельфа действительно огромен. И станем ли мы в недалеком будущем свидетелями заметного роста морской нефтегазодобычи в России?

Беспристрастный анализ различных факторов позволяет ответить на этот вопрос весьма сдержанно [1].

До 2011 г. многие участки российского шельфа находились в нераспределенном фонде недр. Несколькими лицензиями владел Газпром, преимущественно в Баренцевом и Карском морях с его губами и заливами, а на Дальневосточном шельфе отдельные лицензионные участки принадлежали «Роснефти». Этим же двум компаниям в доле с иностранными партнерами принадлежат лицензионные участки в рамках действующих добывающих проектов «Сахалин-1» и «Сахалин-2», а также некоторые другие на шельфе Сахалина, где товарная добыча пока не ведется или только планируется («Сахалин-3», «Сахалин-4», Сахалин-5» и др.). У ЛУКОЙЛа было несколько лицензионных участков в акватории Северного Каспия. Единичные лицензии в различных акваториях принадлежали «Новатэку», «Синтезнефтегазу», «Приазовнефти» и другим.

Однако с 2012 г. ситуация кардинально изменилась. Для того чтобы компания получила лицензию на участок шельфа, она должна отвечать, прежде всего, двум главным критериям: обладать опытом работы на шельфе не менее пяти лет и иметь долю государства в своем акционерном капитале более 50 %. Этим требованиям соответствуют всего лишь две российские компании: ПАО «Газпром» и ПАО «НК «Роснефть». За компанией ЛУКОЙЛ, не отвечающей второму требованию, оставлены несколько лицензионных участков в Каспийском и Балтийском морях, которые ей принадлежали ранее.

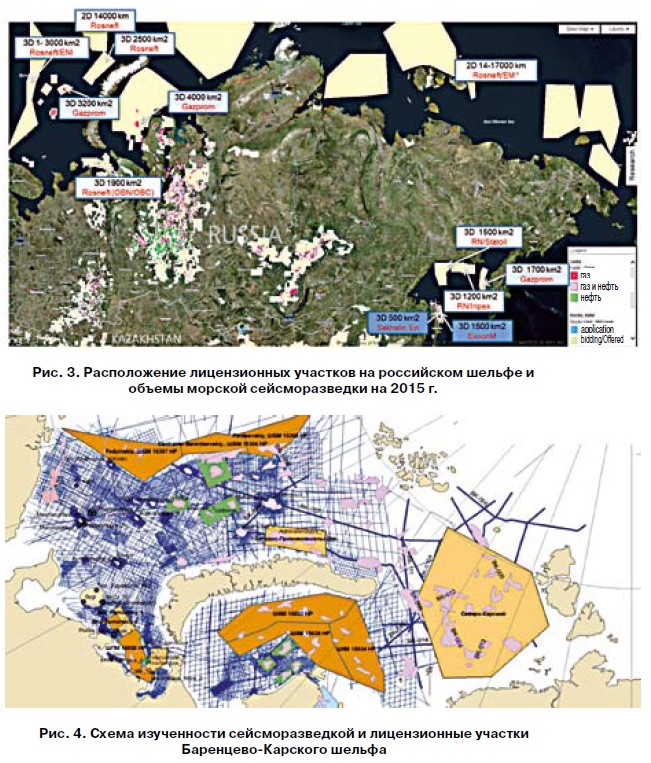

Объяснить это решение трудно. Во-первых, ни Газпром, ни «Роснефть» своими силами не проводят ни геофизические, ни буровые работы на шельфе, а нанимают сервисные компании, российские или иностранные. То есть здесь важен опыт тех, кто непосредственно выполняет работы, а не собственный опыт заказчика, которого практически нет. Заказчик (Газпром и «Роснефть») лишь организует работы и финансирует их. А что касается не разведочных, а добычных активов, то операторами всех нынешних действующих сахалинских морских проектов являются иностранные партнеры. Начатая Газпромом символическая добыча на Приразломном месторождении в Печорском море – это пока не опыт, а, скорее, постоянное преодоление проблем. Во-вторых, если дело в государственном контроле за важнейшими участками шельфа, то такой контроль никуда не исчезает, ведь недра и так принадлежат исключительно государству. Оно всегда вправе вмешаться в процесс разведки и добычи или даже отобрать лицензию, если не соблюдаются лицензионные обязательства, нарушаются технологии или наносится вред окружающей среде. Скорее всего, в этом решении преследовалась и другая цель: освободить по максимуму государственный бюджет от высоких трат на изучение нераспределенного фонда недр для подготовки участков к лицензионным раундам. Это теперь задача самих компаний, которые должны изыскивать средства для этого. В результате на сегодня «Роснефти» на шельфе принадлежит 55 лицензий, а Газпрому – 38 (рис. 3, 4).

Нельзя не отметить, что изученность 2D-сейсморазведкой в Западной Арктике формально является достаточной, если судить по густоте сейсмопрофилей (рис. 4). Однако они «отстреляны» в разное время разными организациями и плохо стыкуются между собой по амплитудно-частотным характеристикам, а большинство, с точки зрения сегодняшнего дня, являются некондиционными.

Заметим, что размеры этих участков просто гигантские. Таких прецедентов еще не было в мировой практике (рис. 5).

Распределение почти всех наиболее привлекательных шельфовых лицензий между двумя крупнейшими компаниями – Газпромом и «Роснефтью» инициировало два разнонаправленных процесса. С одной стороны, отсутствие доступа на шельф для других российских и зарубежных компаний должно резко затормозить процесс его геологического изучения. Но с другой – необходимость выполнения лицензионных обязательств заставляет и Газпром, и «Роснефть» вести геологоразведку (а она на данном этапе состоит, в основном, из геофизических съемок), по возможности в соответствии с графиком лицензий. Тем более Министерство природных ресурсов (МПР) еще в 2013 г. обещало за этим строго следить. Однако, чтобы при такой площади дойти до разведочной стадии и подготовить запасы промышленных категорий (С1 и выше), потребуются очень много лет и финансовых ресурсов. Видимо, в сроки выданных лицензий – одновременно по всем участкам – ни Газпрому, ни «Роснефти» уложиться не удастся.

Принятая схема распределения шельфовых лицензий не позволяет использовать еще один удобный и распространенный в мире инструмент, а именно мультиклиентскую съемку при геофизических работах. При такой схеме сервисные компании за свои средства и на свой риск проводят работы на выбранных ими самими участках акваторий, а затем многократно продают полученные данные всем заинтересованным компаниям. Три года назад Минприроды (МПР) пыталась внедрить этот перспективный инструмент на российском шельфе, но встретило непонимание других ведомств.

Как бы там ни было, теперь поздно об этом говорить. Вопрос решен не в пользу апробированного во всем мире механизма изучения недр с минимальными затратами для государства и компаний.

Правда, и в нынешней системе остаются небольшие возможности для применения подобной схемы, которыми пока никто не пользуется. «Роснефть» или Газпром могли бы позволить каким-либо сервисным компаниям провести на своих участках мультиклиентские съемки и затем купить эти материалы, например, за половину себестоимости, заключив соглашение об их дальнейшей совместной продаже. Ведь очевидно, что в большинство проектов потом будут вовлечены иностранные партнеры. Это общепринятая и мировая практика, когда сложные и крупные месторождения осваивают три-четыре компании в альянсе для снижения рисков. Партнеры при вхождении в проект неизбежно должны приобретать эти данные для оценки объемов запасов и своих собственных рисков. И тогда основной недропользователь частично компенсировал бы понесенные расходы, а сервисная компания вернула бы свои затраты и получила некоторую прибыль. Все были бы в выигрыше.

Еще одним недостатком принятой в России стратегии лицензирования на шельфе являются сосредоточенность работ на локальных лицензионных участках и отсутствие возможности изучения региональных закономерностей. Для этих целей придется все равно тратить деньги из государственного бюджета либо использовать механизм совместных научных исследований российских и зарубежных компаний.

Кроме Газпрома и «Роснефти» еще одним заказчиком геофизических услуг на шельфе является государство, хотя и в несущественном объеме (по километражу, а не по финансам). В последние годы это были работы, связанные с обоснованием внешней границы континентального шельфа. Они обусловлены подачей в ООН российской заявки на расширение зоны своей юрисдикции в высоких арктических широтах. Вопрос о границе, естественно, очень сложный и обсуждается в международном сообществе десятилетиями. Маловероятно, чтобы он был решен положительно в нынешних геополитических условиях.

В ближайшие 5 – 7 лет два российских нефтегазовых гиганта должны активизировать геофизические работы. Но лицензионные сроки добычи, вероятнее всего, будут вновь отодвинуты: в связи с низкими ценами на УВ и конъюнктурой мирового спроса на УВ. Вместо масштабной работы на шельфе будут реализовываться лишь отдельные добычные проекты, отнюдь не в тяжелых ледовых условиях восточной Арктики, на акваторию которой выдано значительное количество лицензий. Поэтому с большой степенью уверенности можно прогнозировать, что через несколько лет порядок лицензирования на шельфе будет пересмотрен.

Санкционное бремя давит благие намерения

Важнейшим условием успешной геологоразведки на шельфе является наличие производственной базы и современных технологий для поисково-разведочного, а впоследствии и для эксплуатационного морского бурения. В России есть несколько собственных буровых установок, например, построенные несколько лет назад в Выборге морские буровые «Полярное сияние» и «Арктическая звезда». Но надо понимать, что своими силами мы там сделали только сварные металлические основания, а технологическая часть платформ изготовлена в основном в Южной Корее, причем с использованием немалого числа патентов США (объявивших нам «санкционную войну» в высокотехнологичных областях). Так что с их обслуживанием в будущем тоже могут возникнуть проблемы. К тому же весь имеющийся немногочисленный парк отечественных морских буровых не в состоянии обеспечить выполнения и трети лицензионных обязательств Газпрома и «Роснефти» на своих морских лицензионных участках. К этому следует добавить тот факт, что для эксплуатации открытых еще в советское время гигантских месторождений Русановское и Ленинградское в Карском море нет апробированных технологий добычи не только в России, но и в мире. А для покрытой льдом большую часть года восточной Арктики таких технологий пока нет и в проекте. Концептуальные эскизные наброски не в счет.

Из изложенного выше следует, что зависимость в изучении российского шельфа от иностранных технологий близка к абсолютной. Ликвидировать эту зависимость в одночасье невозможно. Сегодня, к сожалению, можно услышать «шапкозакидательские» высказывания отдельных функционеров: мол, спасибо Обаме, теперь мы наконец-то начнем производить свое. Однако в высокотехнологичных областях эта проблема быстро не решается, тем более что за последние двадцать с лишним лет отечественная промышленность, и особенно машиностроение, значительно утратили свой потенциал. Во многом процесс теперь сводится к сборке несложных машин и механизмов из импортных комплектующих, причем в наиболее простых отраслях машиностроения. Для того чтобы заново научиться делать что-то свое, нужна серьезная продуманная многолетняя программа работы по импортозамещению в промышленности в условиях санкций, причем реальная, а не та видимость работы, которую мы наблюдали последние два года.

Экология и …прогресс

Большим осложняющим фактором на пути к освоению шельфа являются проблемы охраны окружающей среды, особенно в Арктике. Ведь на сегодня по сути, нет эффективных методов борьбы с разливами нефти в суровых условиях Заполярья, полярной ночи и в отсутствие какой-бы то ни было промышленной инфраструктуры вокруг на тысячи километров. Последствия разливов нефти или иных неблагоприятных техногенных событий для ранимой арктической природы могут быть катастрофическими, поскольку организовать оперативную ликвидацию таких последствий практически невозможно. Этот факт также является своего рода техническим ограничителем масштабного развертывания добычи на шельфе, что неизбежно влияет на потенциальные объемы сейсморазведки, особенно высокотехнологичной и детальной, которая будет в таком сценарии менее востребованной.

Последнее слово – за рынком сбыта

Оценив возможности и перспективы разработки ресурсов углеводородного сырья российского шельфа, зададимся вопросом: «Куда поставлять шельфовые нефть и газ в обозримой перспективе?» (если, несмотря на неблагоприятную нынешнюю конъюнктуру, мы сможем их добыть).

Этот вопрос крайне важен, и игнорировать его при таких масштабных проектах никак нельзя. К сожалению, на деле он оставлен «за кадром» во всех известных отечественных программах развития работ на шельфе. Молчаливо предполагается, что стоит разведать и добыть нефть и газ, тут же найдутся те, кому их можно выгодно продать. Между тем, одной из основных причин остановки крупнейшего штокмановского проекта стало, в том числе, отсутствие рынка сбыта для этого газового гиганта. Первоначально предполагалось, что одна часть газа пойдет через трубопровод в Европу, а вторая, более значительная, после сжижения на берегу Кольского залива, пойдет на рынок США, который в тот момент казался бездонным. И что же теперь? США в значительной мере обеспечивает себя газом, выходя на первое место в мире по его добыче. Строятся заводы по сжижению природного газа (СПГ) в США и Канаде, чтобы в ближайшей перспективе экспортировать газ, в том числе и в Европу, вытесняя оттуда Россию. Пока мы все уговариваем сами себя, что этого не будет, поскольку сланцевый газ очень дорогой, время идет, и технологии развиваются и удешевляются. Да и не только сланцевый газ наш конкурент, но и новые запасы обычного газа в мире открываются год за годом в более благоприятных экономико-географических условиях, чем шельф Арктики и Дальнего Востока.

Как мы видим в последнее время, борьба за рынки сбыта углеводородного сырья в мире сильно обострилась. Ситуация вокруг Украины с ее с газотранспортной системой, препятствование Евросоюза прокладке «Южного потока» и развернутое строительство новых терминалов регазификации в Европе тоже находятся в цепи этих событий. Имея в виду эту непростую ситуацию в Европе, все сейчас обратили свои взоры на страны Азиатско-Тихоокеанского региона (АТР). Сейчас там газ сильно востребован, а цены совсем недавно в полтора-два раза превышали европейские. И все надеются, что такое положение вещей сохранится и в будущем. Давайте попытаемся беспристрастно проанализировать эту ситуацию, тем более что вблизи этого рынка расположены крупнейшие в России морские нефтегазовые промыслы на месторождениях, входящих в проект «Сахалин-1» и «Сахалин-2», а только что стартовала добыча на Киринском месторождении проекта «Сахалин-3». Сахалин – это первый и самый значимый добывающий нефтегазовый кластер на российском шельфе. (Добыча в Арктике на Приразломном пока находится в самой начальной стадии, а Юрхаровское месторождение НОВАТЭКа в Тазовской губе все же нельзя в полной мере назвать шельфовым).

Сейчас сахалинские шельфовые проекты пополняют российский бюджет более чем сотней миллиардов рублей ежегодно, хотя в 90-е годы при запуске схемы СРП у многих депутатов и чиновников были большие сомнения в правомерности этого шага. Но государство в сахалинских проектах почти ничего не потратило, т.к. основные расходы в рамках СРП взяли на себя иностранные компании. Здесь получили работу и прошли школу морской нефтегазодобычи многие тысячи российских специалистов, а Сахалинская область из депрессивного региона превратилась в передовой технологический район с развитой промышленной и социальной инфраструктурой. Самый современный и пока единственный в России завод по сжижению газа исправно поставляет продукцию в Японию, Корею и Китай, а в 2018 г. должна вступить в строй его третья очередь.

В противоположность этому проекты в Баренцевом море, «проглотив» огромное количество государственных денег за тридцать лет, так и не дали реальной отдачи. Это говорит о крайней неэффективности административно-командной системы управления, которая там была реализована в отличие от Сахалина, где в свое время в 90-х годах настояли на схеме СРП. При том, что запасы Баренцевоморского региона многократно выше сахалинских.

Сейчас азиатский рынок принял бы по высоким ценам и кратно больше нефти и газа с Сахалинского шельфа. Но давайте посмотрим, что может быть в недалеком будущем? Планируется, что к 2018 г. в России будет запущено еще два завода СПГ на Ямале и во Владивостоке, а несколько позднее, возможно, на Балтике и Печоре. Уже сейчас ясно, что будут задержки, в том числе и из-за санкций, поэтому раньше 2021 г. эти объекты вряд ли будут давать значимые объемы добычи. К тому же дальневосточный СПГ на первых порах тоже рассчитывают заполнять газом Сахалина в 2018 г., поскольку газ из Восточной Сибири с Чаяндинского и Ковыктинского месторождений в необходимых объемах к этому сроку не поступит. А на Сахалине пока нет подготовленных к добыче новых месторождений и построенный газопровод «Сахалин–Хабаровск–Владивосток» загружен меньше чем на четверть. Недавно открытое на шельфе крупное Южно-Киринское месторождение имеет много осложняющих моментов, включая наличие нефтяной оторочки, и в такой короткий срок не может быть запущено. На нем еще продолжается разведка.

А что же к тому времени станет с рынком в Азии? Сейчас туда основной объем СПГ поступает из Катара, который предпочитает этот рынок европейскому из-за высокого уровня цен. В 2017 – 2018 гг. запустятся большие мощности СПГ в Австралии, что по планам приведет к утроению производства сжиженного газа в этой стране, и она на некоторое время может вырваться в лидеры по данному виду топлива. Этот газ, как и газ из Канады, США и других стран, также придет на данный рынок, занимая свободные ниши. По прогнозам Оксфордского института энергетических исследований, производство СПГ в мире удвоится к 2020 г. по сравнению с 2013.

Первоначально основные потоки, скорее всего, пойдут на премиальный рынок АТР, в результате чего цены там постепенно будут снижаться до тех пор, пока, с учетом транспортных издержек, не сравняются со среднеевропейскими. При такой глобализации в недалеком будущем все относительные цены должны фактически выровняться рынком, хотя в абсолютных значениях по регионам они будут различаться в связи с разной удаленностью от источников поставки. А это значит, что азиатский рынок после 2020 г. не будет готов принимать российский газ по тем высоким ценам, на которые еще вчера ориентировались некоторые экономисты при прогнозе эффективности проектов, в том числе шельфовых. Да и свободной ниши на нем может к тому времени не остаться.

А что же с нефтью, которой на российском шельфе тоже прогнозируется немалое количество, хотя значительно меньше, чем газа? Здесь тоже налицо изменения. При постепенном росте нефтяных цен от 40 до 60 долл. за баррель к концу 2017 г., по прогнозам, США могут обогнать даже Саудовскую Аравию по суточной добыче нефти и выйти на первое место в мире. Так, если в 2005 г. США за счет импорта нефти удовлетворяли 60 % потребностей свой экономики, то в 2015 г. эта цифра составила лишь 22 %. Расширение добычи нефти в США имеет последствия и для глобального мира, ведь они и Китай – главные потребители нефти и газа на планете. Куда же пойдут образовавшиеся излишки добываемых углеводородов, которые США теперь не нужны в таких количествах? Понятно, что они будут выброшены на мировой рынок и «работать» на понижение цены. А если вспомнить, что в мире еще много нефти и газа в таких странах, как Ливия, Иран, Ирак, которые пока не могут его поставлять в полном объеме из-за внутренних и внешних проблем, то можно понять, что дефицита углеводородов нет и пока не предвидится. Напротив, в отдельные периоды наблюдается профицит нефти и газа, приводящий к заметному снижению цен. И в эти периоды будут в выигрыше те, у кого низкая себестоимость добычи. А российское углеводородное сырье имеет чрезвычайно высокую себестоимость добычи и доставки к потребителю, кратно превосходящую ту, которая есть, например, на месторождениях Ближнего Востока. И потому вероятность попасть в зону убытков при снижении отпускных цен у него очень высока даже в некоторых традиционных районах добычи, не говоря уже о шельфе.

Высокозатратные арктические шельфовые проекты, скорее всего, будут ждать своего часа много десятилетий. Поэтому в складывающейся ситуации программа изучения и освоения шельфа, безусловно, должна быть скорректирована в пользу финансирования наиболее перспективных проектов в прибрежных и транзитных зонах вблизи районов добычи с развитой инфраструктурой [2, 3]. Остальные зоны должны, бесспорно, тоже изучаться, но пока что относительно дешевыми дистанционными методами, в том числе сейсморазведкой. Однако все мы понимаем, что существенного роста ее объемов ожидать не следует. Ведь имеющаяся в России возможность для 2D-сейсморазведки, эффективной только на рекогносцировочном и поисковом этапе, недостаточна для получения целостной картины нефтегазоносности Арктического шельфа, т.к. при детальных работах, предшествующих заложению дорогостоящих морских скважин, требуется проведение 3D-сейсморазведки, к которой без аренды в других странах специальных судов и заемных технологий российские компании не готовы [4].

(Об этом сделаем специальный обзор).