Сегодня, когда мировые цены на нефть «тестируют» новый горизонт падения – $30/барр., а мировые инвестиционные банки наперебой уверяют нас в том, что это падение – не игра биржевых спекулянтов в условиях сохранения дисбаланса спроса и предложения нефти на рынке, а начало новой «нормальности» мирового рынка нефти, уместно задаться вопросом: каковы же перспективы российской нефтянки в новых реалиях? Какие вызовы, внешние и внутренние, стоят перед отраслью, и какой вектор развития следует выбрать для обеспечения ее устойчивого и долгосрочного развития?

НЕФТЯНКА: ФОРМУЛА ТЕКУЩЕЙ СТАБИЛЬНОСТИ

По итогам 2015 г. российская нефтяная отрасль показала отличные результаты. Так, по данным ЦДУ ТЭК, добыча нефти в России выросла до 534 млн т (+1,4% к уровню 2014 г.), а экспорт российской сырой нефти увеличился на 9,5% – до 242 млн т. Казалось бы, российская нефтянка демонстрирует завидную устойчивость в условиях обрушения мировых цен на нефть и действия западных финансовых и технологических санкций. Однако эта устойчивость носит временный характер и обусловлена совокупным действием ряда факторов, связанных с отраслевой спецификой, особенностями государственного регулирования и эффектом от ценового шока на мировом рынке нефти.

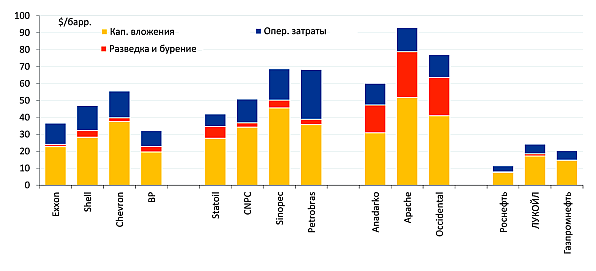

Так, растущая добыча в 2015 г. была, во многом, обеспечена за счет масштабных инвестиций, сделанных в отрасль в 2011 – 2014 гг., а основной объем российской нефти по-прежнему добывается на действующем фонде месторождений, средняя себестоимость добычи на которых не превышает $20/барр. (рис.1).

Рис. 1. Себестоимость добычи нефти для различных типов нефтяных компаний, 2014 г.

Источник: расчеты Фонда «Институт энергетики и финансов» по данным Bloomberg

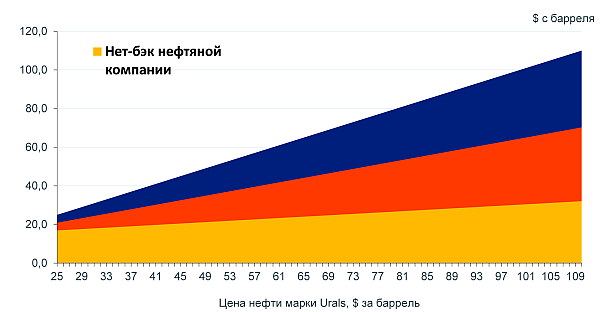

Дополнительным фактором, демпфирующим негативный эффект от снижения мировых цен на нефть, является девальвация рубля. Поскольку основной объем издержек российских нефтяных компаний номинирован в рублях, а поступления от экспорта нефти – в долларах, то на начальном этапе снижения нефтяных цен российские нефтяные компании смогли воспользоваться этим и сгладить негативные последствия снижения мировых цен.

Рис. 2. Распределение доходов с одного барреля нефти ![]()

в России

Источник: расчеты Фонда «Институт энергетики и финансов»

Однако все указанные факторы оказывают на отрасль краткосрочное влияние и могут лишь сгладить эффект резкого падения цен на нефть, но не обеспечить долгосрочное устойчивое развитие нефтяной отрасли России.

ВНЕШНИЕ И ВНУТРЕННИЕ ВЫЗОВЫ РАЗВИТИЯ ОТРАСЛИ

Сегодня российская нефтяная отрасль, несмотря на кажущуюся устойчивость в условиях ценового «шторма» на мировом нефтяном рынке, сталкивается с насущной необходимостью поиска ответа на возрастающие внешние и внутренние вызовы своему развитию.

Среди внешних вызовов отрасли, кроме очевидной проблемы труднопредсказуемой динамики мировых цен на нефть, следует отметить рост конкуренции на традиционных для России внешних рынках, риски долгосрочного сохранения дискриминационных, нерыночных ограничений (санкций) западных стран на доступ российских нефтегазовых компаний к инновационным технологиям и рынку заемных средств, а также нарушение международной координации и кооперации в нефтяной отрасли (запрет на инвестиции и участие в ряде отраслевых совместных проектов).

Другими словами, на фоне негативной динамики мировых цен на нефть и в условиях действующих западных финансовых и технологических санкций, направленных именно на российский нефтяной сектор, в отрасли нарушен привычный инвестиционный механизм (получение кредитов западных банков под новые инвестиционные проекты) и ограничены технологические возможности ее развития.

Таким образом, отрасль в своем инвестиционном развитии вынуждена ориентироваться только на собственные средства, объем которых уменьшается со снижением мировой цены на нефть. А низкие мировые цены на нефть, в свою очередь, сокращают возможности государственной поддержки новых проектов, а также создают риски, при условии сохранения низких мировых цен на нефть в среднесрочной перспективе, дополнительного увеличения налоговой нагрузки на отрасль.

Как следствие в российской нефтяной отрасли неизбежны падение инвестиций и пересмотр средне- и долгосрочных планов развития, как на отраслевом уровне, так и на уровне отдельных нефтяных компаний.

Ситуация усугубляется и тем, что российская нефтедобыча вступила в период структурной трансформации, когда выбывающие объемы добычи на действующем фонде месторождений требуется постепенно замещать добычей на новых, как правило, значительно более дорогих проектах.

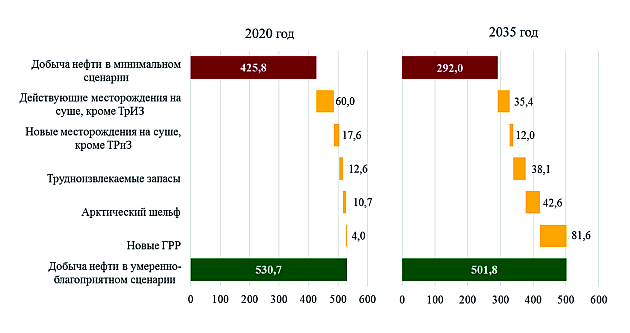

Проведенный экспертами Фонда «Институт энергетики и финансов» и компании Vygon Consulting анализ показывает, что для поддержания достигнутого в последние годы уровня добычи (525 – 530 млн т) даже в средне-, а уж тем более в долгосрочной перспективе необходима активная разработка трудноизвлекаемых запасов нефти и нефтяных ресурсов Арктического шельфа (рис. 3). А между тем поддержание стабильного уровня добычи нефти в РФ на уровне в 525 млн т — это заявленная цель развития отрасли в Энергетической стратегии России на период до 2035 г., проект которой находится сегодня на рассмотрении Правительства России.

Кроме того, необходимы значительные инвестиции в геологоразведочные работы (ГРР) для обеспечения адекватного прироста запасов «черного золота». По нашим оценкам, более половины от планируемых объемов добычи нефти до 2035 г. приходится на запасы, которые еще нужно перевести в категории ABC1 в ходе ГРР.

Рис. 3. Изменение структуры добычи нефти (без газового конденсата) в России в 2020 и 2035 гг.

Источники: расчеты Фонда «Институт энергетики и финансов» и Vygon Consulting ![]()

Примечание Минимальный сценарий добычи нефти предполагает разработку действующего фонда месторождений в условиях ограниченности инвестиционных ресурсов, сохранения низких мировых цен на нефть (менее $50/барр. на всем горизонте планирования) и действия отраслевых санкций.![]()

Умеренно-благоприятный сценарий добычи предполагает возможность поддержания относительно стабильной добычи нефти при условии благоприятной ценовой конъюнктуры на мировом рынке нефти, отмены санкций и оптимизации налоговой нагрузки на отрасль.

Также нельзя не отметить, что меняется не только география российской нефтедобычи, но и характер разрабатываемых месторождений. Так, если сегодня 70% нефти добывается на уникальных и крупных месторождениях уровня Самотлорского, Уренгойского, Ромашкинского, Ванкорского и пр., то уже в среднесрочной перспективе основной прирост добычи будут обеспечивать мелкие месторождения нефти с объемами начальных извлекаемых запасов менее 15 млн т нефти. А это, в свою очередь, потребует принципиально иного подхода к их освоению, кардинально отличающегося от традиционной практики работы с месторождениями-гигантами.

Таким образом, ключевым внутренним вызовом развития российской нефтяной отрасли является ожидаемое качественное изменение структуры нефтедобычи в пользу значительно более дорогих проектов, развивать которые в условиях текущей конъюнктуры мировых цен на нефть и дефицита источников инвестиций будет очень сложно.

Еще одним внутренним вызовом развитию отрасли является проблема нефтепереработки, точнее – улучшение ее качественных характеристик.

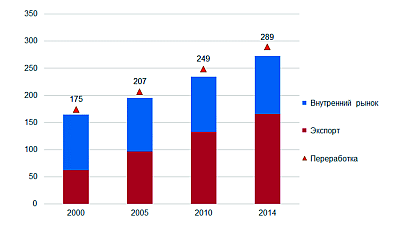

Всего за период с 2000 по 2014 гг. объем первичной нефтепереработки вырос на 65% (рис. 4). При этом доля экспорта в поставках нефтепродуктов увеличилась с 38% в 2000 г. до 61% в 2014 г. ![]()

Рис. 4. Переработка нефти, направление нефтепродуктов на

внутренний рынок и экспорт в России в 2000–2014 гг., млн т в год

Источники: Минэнерго России, VYGON Consulting, 2015

Рост объемов переработки в указанный период, в основном, обеспечивался за счет роста первичной переработки нефти практически без направления продуктов первичной переработки на углубляющие и облагораживающие процессы.

Ситуация начала меняться в 2015 г., когда объемы первичной нефтепереработки впервые за последние годы продемонстрировали снижение (-2,3% к уровню 2014 г., или 282 млн т), однако пока сложно оценить, является ли это снижение результатом начала структурной трансформации отрасли или простого наращивания экспорта сырой нефти в ущерб ее переработке внутри страны.

Отметим, что российская нефтепереработка характеризуется низким уровнем использования вторичных процессов. Так, суммарная загрузка вторичных процессов в 2015 г. составила 57% от первичной переработки, в то время как в странах Западной Европы этот показатель превышает 100%, а в США – 165%. Это приводит к тому, что глубина нефтепереработки практически не растет, несмотря на увеличение объемных показателей переработки нефти.

Ситуацию были призваны переломить т.н. четырехсторонние соглашения, заключенные в 2011 г. между нефтяными компаниями, ФАС, Ростехнадзором и Росстандартом, которые оформили своего рода «дорожную карту» модернизации российской нефтепереработки с целью улучшения ее качественных характеристик. Однако процесс модернизации затянулся, и в новых неблагоприятных ценовых условиях дальнейшее соблюдение ее сроков маловероятно. Кроме того, разработанные нефтяными компаниями планы модернизации сделали ставку на развитие гидрокрекинга и стимулирование экспортно-ориентированного производства дизтоплива, тогда как развитие каталитического крекинга и соответствующее развитие производства автомобильных бензинов получило не такое широкое распространение. В результате к концу модернизации российской нефтепереработки мы рискуем получить значительные избыточные мощности по производству дизельного топлива, которое гораздо менее востребовано в России, чем автомобильный бензин.

Попытки расширения экспорта дизельного топлива из России уже в среднесрочной перспективе могут натолкнуться на избыточные мощности НПЗ в Европе и растущую конкуренцию за европейский рынок со стороны дизельного топлива, производимого на Ближнем Востоке и в США. Конкурировать в таких условиях на европейском рынке российские компании смогут только за счет еще большего таможенного субсидирования экспорта светлых нефтепродуктов, что, наряду с «дизелизацией» нефтепереработки, является еще одним структурным вызовом для российской нефтянки.

ОТ ЭКСТЕНСИВНОГО К ИНТЕНСИВНОМУ ПУТИ РАЗВИТИЯ

и рынку заемных средств,

а также нарушение международной координации и кооперации

в нефтяной отрасли (запрет на инвестиции и участие в ряде отраслевых совместных проектов).

Для успешного преодоления стоящих перед российской нефтянкой внешних и внутренних вызовов в отрасли необходимо совершить переход от экстенсивного к интенсивному пути развития, что должно позволить ей остаться опорой для развития экономики России на основе построения адекватной институциональной среды и инновационного развития отрасли.

Для совершения этого перехода нефтяной отрасли необходимо решить целый ряд неотложных и масштабных задач.

Среди таких задач следует особо выделить:

• Достижение опережающего прироста запасов жидких углеводородов, включая осуществление широкомасштабных ГРР в неосвоенных и малоосвоенных регионах;

• Переход к массовой разработке средних, мелких и мельчайших месторождений нефти в условиях падения значения крупных и уникальных месторождений;

• Значительное повышение КИН на действующих месторождениях;

• Значительное увеличение глубины нефтепереработки и выхода светлых нефтепродуктов с учетом особенностей российской экономики (акцент на производстве высококачественных бензинов без излишней «дизелизации» отрасли);

• Осуществление ускоренного импортозамещения через разработку и внедрение отечественных инновационных технологий и оборудования, в том числе для создания мультипликативного эффекта в смежных отраслях промышленности и сферы услуг.

Решение этих задач требует, в свою очередь, преодоления сложившихся институциональных барьеров и разработки мер государственной энергетической политики, направленной на построение целостной и внутренне сбалансированной системы государственного регулирования нефтяной отрасли, адекватной новым вызовам.

И одним из ключевых направлений государственной политики в отрасли должно стать продолжение реформы налогового и таможенно-тарифного регулирования с целью постепенного ухода от устаревшей системы валового налогообложения добываемой нефти через НДПИ, которая не в полной мере учитывает экономическую эффективность компаний-недропользователей, в пользу развития системы гибридного надогообложения, где, наряду с НДПИ будут развиваться рентные формы налогообложения (НДД и НФР). Представляется, что именно гибридное налогообложение отрасли может способствовать наиболее полному раскрытию ее потенциала через стимулирование постоянного повышения эффективности работы недропользователей.

Кроме того, важнейшим фактором долгосрочной устойчивости российской нефтянки к любым штормам на мировом нефтяном рынке будет последовательная перестройка российской экономики и бюджета, ориентированная на уход от чрезмерной зависимости от углеводородов. Только в этом случае российская нефтяная отрасль будет гарантирована от внезапных изменений условий регулирования, и над ней не будет висеть ставший уже традиционным «дамоклов меч» увеличения налоговой нагрузки для пополнения доходной части российского бюджета.