В последние годы мы все чаще обращаем взоры в историю – на дела наших великих пращуров. Обращаемся и к советскому периоду, когда страна Советов молодая, «в бореньях силы напрягая…», провела индустриализацию не в условиях экономических санкций, а в полной экономической и политической изоляции, в короткие исторические сроки создав мощную промышленность, сельское хозяйство, науку и культуру. Этот потенциал позволил сокрушить германскую военную машину, на которую работала почти вся Европа.

Как оказалось, Россия остается для западного мира костью в горле вне зависимости от социально-экономического строя. Кого-то пугает наша территориальная огромность, кого-то заманчиво дразнят наши природные богатства.

В свое время классики утверждали, что необходимость развивает науку и производство быстрее, чем десятки университетов. Есть ли сегодня острая необходимость превращения страны в экономически высокоразвитую державу? Или, может быть, задача не столь животрепещуща? Если необходимость осознана, то где политическая воля руководства страны, где глубоко продуманная, научно обоснованная программа действий, где неуклонные шаги в этом направлении?

Очевидно, для эффективного управления страной нужно вернуться к стратегическому планированию на близкую и отдаленную перспективу, разработке механизма тонкой настройки функционирования хозяйства в виде продуманных налогов, акцизов, пошлин, сборов, льготного кредитования, разумного протекционизма и т.д. А также в необходимых случаях, в борьбе с коррупцией, например, прибегать к жесткому администрированию.

В свое время основатель советского государства придавал огромное значение производительности труда. К сожалению, СССР в экономическом соревновании с капиталистическими странами потерпел поражение. Однако есть китайский пример, когда некий гибрид социалистического управления и капиталистической организации труда демонстрирует очень динамичные темпы экономического роста и высокий уровень производительности труда.

В современной России повышение производительности труда должно стать государственной религией и главной национальной идеей для бизнеса и государства. Высокая производительность — основа устойчивого экономического роста и социально-политической стабильности государства. Ее суть – совершенная организация производства, технологическая дисциплина, развитая фундаментальная и прикладная наука, современные технологии, высокоточное оборудование и инструмент. Все, что нужно для появления «простого продукта» и даже очень сложного, конкурентоспособного и вполне востребованного в стране и мире. Этот «продукт» позволит богатеть государству, наполнить бюджет, снять страну с «нефтяной иглы».

Этого требует современная ситуация. Или мы увеличим производительность труда, найдя внутренние резервы для оптимизации и повышения эффективности бизнеса, управленческих процессов, или будем оттеснены на обочину цивилизации, находясь в постоянной зависимости от западных технологий, ноу-хау, финансирования т.д.

Отечество действительно в опасности. Требуется напряжение всех сил для преодоления сложившейся ситуации и достойного выхода из нее.

А о резервах: скрытых и явных, говорят наши эксперты. Им слово.

И ЕЩЕ РАЗ О НЕОБХОДИМОСТИ ПЕРЕХОДА ЭКОНОМИКИ РОССИИ НА РЕСУРСНО-ИННОВАЦИОННЫЙ ПУТЬ РАЗВИТИЯ

А.М. МАСТЕПАНОВ,д.э.н., академик РАЕН, руководитель Аналитического центра энергетической политики и безопасности – заместитель директора ИПНГ РАН, член совета директоров Института энергетической стратегии

alexey.mastepanov@mail.ru

В частности, как не согласиться с таким выводом редакционной статьи: «…в последние 15 лет многократно на всевозможных форумах, конференциях, в публикациях известные ученые, авторитетные практики говорили о том, что топливно-энергетический комплекс может и должен стать локомотивом развития российской экономики, источником финансирования ускоренной модернизации промышленного производства, фундаментальной и прикладной науки»? Ведь это же сказано и о нашей деятельности: выступлениях, статьях, книгах. Однако чаще всего подобные призывы действительно остаются гласом вопиющего в пустыне.

Два последних десятилетия Россия все больше интегрировалась в окружающий мир, в результате чего была достигнута высокая степень открытости отечественной экономики, а внешние факторы — и, прежде всего, мировые цены на нефть — стали оказывать огромное влияние на все воспроизводственные процессы в энергетике страны. Со вступлением России в ВТО и по мере развертывания процессов глобализации эта тенденция, при сохранении уже ставшей традиционной для страны экспортно-сырьевой модели экономики, будет только усиливаться, а развитие энергетики будет определяться именно внешними (экзогенными) факторами.

В то же время события последних месяцев еще раз убедительно продемонстрировали, что экономика России, при всей ее открытости и интеграции в окружающий мир, должна быть самодостаточной и опираться, прежде всего, на собственные ресурсы, собственные и адаптированные технологии.

В современном мире технологии определяют экономическое и военное могущество страны. Они оказывают, и будут оказывать, существенное влияние на дальнейшее развитие мировых энергетических рынков: изменят «расстановку сил» и деление государств на страны-экспортеры и страны-импортеры, приведут к ожесточенному противостоянию как между различными источниками нефти и газа, так и районами их производства. Так, «сланцевая революция» и другие подобные технологические и технико-экономические новинки еще больше обострят конкуренцию на международных рынках нефти и газа, угрожая «сжатием» или даже закрытием некоторых из них для импортных, в том числе и российских, энергоресурсов.

И руководство страны, и российские нефтегазовые компании должны быть к такой ситуации готовы. И надо четко осознавать, что России и ее нефтегазовой отрасли угрожает не сама «сланцевая революция», а технологическое отставание, невосприимчивость к продуцированию новых технологий последнего поколения. Отставание, которое может снизить конкурентоспособность нашей экономики, а также повысить ее уязвимость в условиях нарастающего геополитического соперничества. Поэтому «сланцевая революция», как и наложенные экономические санкции, должна стать для нефтегазовой отрасли России, прежде всего, стимулом для снижения издержек в производстве и транспорте нефти, газа и других энергоносителей, а в целом – для ускоренного перехода российской экономики на ресурсно-инновационный путь развития.

Наш энергетический комплекс имеет значительный потенциал формирования спроса на отечественную наукоемкую и инновационно-технологичную продукцию. Однако взаимодействие энергетики и инновационно ориентированного пути развития пока еще весьма слабое. Зависимость от импортного технологического оборудования не просто велика. Она продолжает расти. Анализ, проведенный Минэнерго и Минпромом, показал, что около 60% оборудования, приобретаемого и используемого сегодня в угледобыче, – это оборудование импортное. В нефтегазовой отрасли его доля составляет 24 – 25% [3]. И это при том, что целевая установка действующей Энергетической стратегии России на период до 2030 г. (ЭС-2030) однозначна: потребность отраслей ТЭК к 2030 г., в основном, должна удовлетворяться за счет российского оборудования. Доля же закупаемых импортных машин на конец первого этапа реализации Стратегии не должна превышать 12%, второго этапа – 8%, а к 2030 г. она должна снизиться до 3 – 5%.

В последние годы много говорится об освоении углеводородных ресурсов Арктического шельфа. Основные надежды на реализацию этих планов в руководстве страны и ее нефтегазовых компаний связывают с международным сотрудничеством, в ходе которого российские компании освоят современные технологии, технические средства морской геологоразведки и нефтегазодобычи, получившие широкое развитие и применение за рубежом. Для этого подписан ряд соглашений с компаниями ExxonMobil, Total, ENI, Statoil, CNPC и др. Однако, как отмечают специалисты, наша страна уже сейчас представляет собой огромный рынок потребления зарубежных технологий, технических средств, новых материалов. Хватит ли у нас природных богатств, чтобы за все это платить? И на какой срок их хватит, если мы потеряем возможность активно участвовать в современном техническом прогрессе и будем лишь грамотным потребителем зарубежных разработок?

Вот где угроза нашей национальной безопасности, а возможно, и всей нашей независимости [4]. И санкции, будем надеяться, позволят поубавить чрезмерную эйфорию и веру некоторых руководителей нефтегазовой сферы, что международное сотрудничество способно решить все проблемы России в долгосрочном обеспечении углеводородами.

В складывающихся условиях необходимо признать высшим приоритетом энергетической политики России в части развития нефтегазовой отрасли создание отечественных и адаптирование зарубежных технологий, особенно тех, что обеспечивают значительное снижение издержек производства по всей «цепочке» – добыча, подготовка, транспорт и распределение нефти и газа. На внешних рынках без дешевых углеводородов Россия потеряет свои конкурентные преимущества. На внутреннем рынке, в тех природно-климатических и географических условиях, в которых находится экономика страны, без дешевых углеводородов (в частности, без дешевого газа – источника энергии и сырья для газохимии) о конкурентоспособности ее не приходится даже мечтать. А потеря экономической конкурентоспособности, в свою очередь, грозит возможностью вызвать в России длительную экономическую рецессию и масштабный политический кризис.

Кстати, эту зависимость (дешевые нефть и газ – рост конкурентоспособности экономики) отлично понимают, например, в США, создавая все условия для развития добычи нетрадиционных нефти и газа.

Другой важнейшей задачей и, одновременно, приоритетным направлением всей государственной научно-технической политики является создание в России совместными усилиями государства и нефтегазовых компаний принципиально новых малотоннажных нефтегазохимических технологий, ориентированных на комплексную переработку природных и попутных газов непосредственно в районах газо- и нефтедобычи. Внедрение принципиально новых высокотехнологичных газохимических процессов в районах добычи может открыть перед отечественной газовой отраслью серьезные перспективы и сыграть огромную роль в экономическом развитии России. Тем более что газохимия, особенно газохимия небольших мощностей, ориентированная непосредственно на районы газо- и нефтедобычи, в т.ч. на комплексную переработку природных и попутных газов, фактически только вступает в пору своей технологической зрелости [5].

Естественно, что для насыщения внутреннего рынка и диверсификации экспорта России нужны и уже освоенные в мировой практике нефтегазохимические технологии и процессы, которые по тем или иным причинам пока не нашли широкого применения на отечественных предприятиях. Это, прежде всего, технологии и процессы, связанные с получением из природного и попутного нефтяного газа жидкого топлива: процесс «газ в жидкость» (GTL), технологии получения диметилового эфира (диметилэфира или ДМЭ). Это – технологии и процессы, обеспечивающие эффективную конверсию метана в низшие олефины – этилен (С2Н4), пропилен (С3Н6) и бутилены (С4Н8), которые являются исходным сырьем для получения практически всех известных промышленных полимеров и химикатов. Но где гарантии, что и они не попадут в очередной санкционный список?!

В указанной выше редакционной статье журнала «Бурение и нефть» отмечено: «Если бы санкций не было, их надо было бы придумать. Как толчок, чтобы разбудить благостное дремотное состояние властной российской чиновничьей рати». Боюсь только, что и этот урок будет не впрок. Как не пошел впрок экономический кризис 2008 – 2010 гг., на который возлагались аналогичные надежды.

И самое обидное в подобной ситуации то, что учеными РАН и других организаций разработаны и предлагаются различные инновационные технологии, в том числе и готовые к реализации. Но практически во всех отраслях экономики подобные технологии остаются невостребованными промышленностью, их место занимают импортные аналоги, продвигаемые «в пакете» с соответствующим финансированием и сервисом.

Кроме того, проведенный нами анализ показал, что различные подотрасли нефтегазового комплекса испытывают сегодня, хотя и в разной степени, нехватку не только современных технологий, но и по-настоящему прорывных, инновационных стратегий долгосрочного развития. Поэтому будущее российского нефтегазового комплекса, конкурентоспособность его продукции на мировом рынке во многом будут зависеть от того, насколько отечественной науке и российским компаниям удастся продвинуться в создании новых, особенно прорывных, революционных технологий по всей цепочке – от разведки до потребления углеводородов. И в первую очередь это касается технологий эффективного освоения углеводородных ресурсов Арктического шельфа и ресурсов нетрадиционных источников нефти и газа, принципиально новых технологий дальнего транспорта природного газа, глубокой переработки углеводородного сырья. То есть технологий именно тех направлений, на которые наложены санкции. И это, видимо, не просто совпадение. Наши конкуренты и противники тщательно готовятся к таким шагам, выбирают наиболее уязвимые места. Чего, к сожалению, не скажешь о действиях нашей «элиты».

Для решения обозначенных проблем и обеспечения перехода к ресурсно-инновационному развитию российской экономики необходимо создать эффективные условия привлечения финансовых ресурсов к реализации инновационных проектов. Это можно сделать через налоговые освобождения и льготные кредиты за счет включения в себестоимость затрат на инновации с повышающим коэффициентом, вводя льготные условия как для концентрации ресурсов по целевым научно-техническим направлениям и проектам, так и для разработки и освоения комплексных технологий. Это тем более необходимо в условиях, когда серьезнейшей проблемой современного научно-технического комплекса страны остается его систематическое недофинансирование. Но каждый раз из Минфина раздается «плач Ярославны» про якобы выпадающие доходы, опять приходится доказывать, что без подобных налоговых льгот не будет никаких доходов, потому что не будет никакого производства!

И наконец, следует незамедлительно отказаться от остаточного принципа государственного финансирования науки, придав ей статус защищенной строки бюджета. Необходимо разработать и реализовать механизмы поддержки организаций, аккумулирующих и направляющих финансовые ресурсы в высокорисковые инновационные проекты, начиная с ранних стадий разработки. Возможно также создание приоритетных условий формирования инвестиционных ресурсов для приобретения предприятиями отечественных технологий по сравнению с импортными.

В заключение хотелось бы еще раз выразить признательность редакции журнала «Бурение и нефть» за организованную дискуссию. Капля, как говорят, и камень точит…

Литература

- Мастепанов А.М., Шафраник Ю.К. Российская энергетика: выбор развития в новых условиях // Энергетическая политика. 2014. Выпуск 5.

- Подробнее о необходимости и возможности перехода экономики России на ресурсно-инновационный путь развития см., напр., в наших работах: Дмитриевский А.Н., Мастепанов А.М. К вопросу о разработке новой энергетической стратегии России // Энергетическая политика. 2013. Выпуск 2 С. 25 – 33; Дмитриевский А.Н., Комков Н.И., Мастепанов А.М., Кротова М.В. Ресурсно-инновационное развитие экономики России / Под ред. Мастепанова А.М. и Комкова Н.И. Изд-е 2-е, доп. М.: Институт компьютерных исследований, 2014, 744 с.

- Чем заменить импорт в ТЭК. [Электронный ресурс] URL: http://www.eprussia.ru/epr/248/16179.htm (дата обращения: 10.10.2014).

- Чистяков В. Бурить всегда, бурить везде… [Электронный ресурс] URL: http://russiancouncil.ru/inner/?id_4=141#top (дата обращения: 12.10.2014).

- Арутюнов В.С. Роль газохимии в инновационном развитии России [Электронный ресурс] URL: http://npniit.ru/load/vs_arutjunov_rol_gazokhimii_v_innovacionnom_razvitii_rossii/1-1-0-7 (дата обращения: 14.10.2014).

References

- Mastepanov A.M., Shafranik Ju.K. “Russian energetic: the choice of development in the new conditions”, / / Energy policy. 2014. Issue 5.

- “Read more about the necessity and the possibility of transition of the Russian economy on resource-innovative way of development, see, e.g., in our work: Dmitrievskiy A. N., Mastepanov A. M. on the development of a new energy strategy of Russia // Energy policy. 2013. Issue 2 S. 25 - 33; Dmitrievskiy A. N Komkov N I., Mastepanov A. M., Krotov M. C. Resource-innovative development of the Russian economy / Edited Mastepanov A. M. and Komkov N.I. Edition 2, additional M.: Computer science Institute, 2014, 744 pg.

- “How to replace imports in the Fuel and Energy Complex” [Electronic resource] URL: http://www.eprussia.ru/epr/248/16179.htm (date of access: 10.10.2014).

- Chistiakov B.: “To drill always, to drill everywhere..”. [Electronic resource] URL: http://russiancouncil.ru/inner/?id_4=141#top (date of access: 12.10.2014).

- Arytiunov V.S. “Petrochemical role in innovate development of Russia” (Electronic resource) URL: http://npniit.ru/load/vs_arutjunov_rol_gazokhimii_v_innovacionnom_razvitii_rossii/1-1-0-7 (date of access: 14.10.2014).

ЧТО КИНУЛ ОН В КРАЮ РОДНОМ,

или Нужен ли отечественным производителям российский рынок?

А.А. СУЛЕЙМАНОВ,директор

ООО «Технологии и Проекты»,

г. Уфа

Info@techandpro.ru

Многим знакомы слова из песни «Скованные одной цепью» группы «Наутилус Помпилиус» начала 90-х:

Здесь составы вялы,

А пространства огромны.

Здесь суставы смяли,

Чтобы сделать колонны.

Одни слова для кухонь,

Другие – для улиц.

Здесь брошены орлы

Ради бройлерных куриц.

Мне кажется, эти строки довольно точно отражают ситуацию в отрасли. Более того, сегодня пора говорить не об отсутствии государственной поддержки отечественным малым и средним предприятиям, сумевшим сохранить и преумножить разработки советской научно-технической школы и обеспечивающим технологическое развитие нефтегазовой отрасли России, а о «геноциде» этого сегмента экономики. К сожалению, слово «геноцид» в связи с известными политическими событиями вновь стало актуальным. Посмотрите в Википедии описание сущности этого понятия. Приведенное смысловое определение процесса можно смело применить к рассматриваемой ситуации.

Эффективнейшая система подготовки инженеров в ВУЗах заменена на удобную для западных компаний-работодателей систему бакалавров и магистров. Выпускники не могут ни пройти полноценную производственную практику, ни получить информацию для написания диплома, ни трудоустроиться. Российские научные центры не могут внедрить свои новые разработки из-за отсутствия возможности проведения промысловых испытаний. Эффективно работающее отечественное оборудование замещено на западное под предлогом перехода на комплексные сервисные договора или на китайское – в ходе проводимых тендеров-редукционов. НИОКР посажен на «голодный паек». Чего добились – понятно. Непонятно, кому это нужно.

Все мы прекрасно понимаем, что фактическое положение дел в российском нефтегазовом секторе зависит, прежде всего, от позиции основных заказчиков – вертикально-интегрированных компаний – ВИНКов и проводимой ими политики. Следовательно, и ответственность за развитие отрасли также в первую очередь лежит на них. Логично предположить, что именно с ними нужно вести диалог, доказывая и убеждая... Только вот с кем именно можно вести диалог?

Нефтегазовые ВИНКи в нашей стране выстроены по принципу финансовых корпораций. Известный американский маркетолог, один из авторов знаменитой книги «Маркетинговые войны», Джек Траут о таких ситуациях говорит просто: «И тогда власть захватили бухгалтера…». «Бухгалтерский» подход не допускает разбирательств с техническими и технологическими аспектами сложнейших по своей взаимосвязанности производственных процессов. Есть два укрупненных показателя, влияющих на бонусы менеджера – «приход» и «расход». Действительно, господа инженеры, попробуйте объяснить «бухгалтеру» процесс формирования повышения эффективности технико-экономических показателей за счет использования более технологичного, но более дорогостоящего оборудования. Если у вас нет офиса в Хьюстоне или Абердине – вы будете неубедительны!

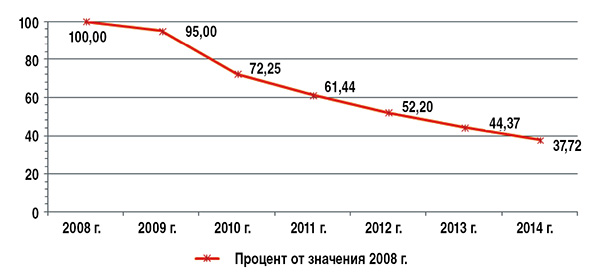

Пока зарубежные участники российского нефтегазового рынка из года в год «сохраняют условия ранее подписанных соглашений», о чем нас уведомляют экономически ориентированные СМИ, отечественные «золушки» из своего кармана финансируют ВИНКовские программы по сокращению затрат. Достаточно провести элементарные расчеты, чтобы оценить катастрофический уровень падения расценок на долотную продукцию с 2008 г. при их ежегодном снижении на 10 – 15 процентов. Результат таких расчетов представлен на приведенном рис. 1. Наиболее дотошные могут «усугубить» динамику падения путем учета роста цены на металл и ГСМ, а также тарифов на энергоресурсы.

Рис. 1. Снижение ВИНКами закупочных цен на долота PDC и ставок по долотному сервису с учетом влияния тендерных запросов и «писем счастья» для отечественных производителей в России

Понятно, что сегодня появился повод для оценки собственного технологического потенциала. Только актуален этот повод лишь для самих предприятий. Чем можно объяснить, что в сложившейся ситуации мы не увидели ни одной инициативы со стороны заинтересованных государственных структур по проведению антикризисного совещания с представителями предприятий, разрабатывающих и производящих высокотехнологичное оборудование для этого сегмента экономики?

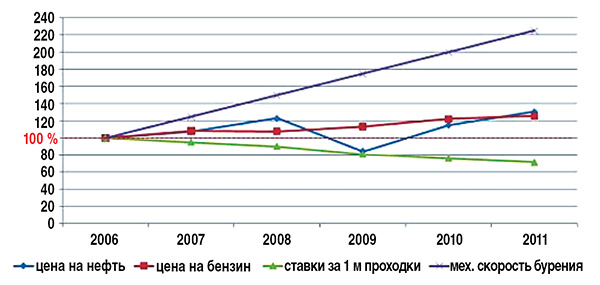

Для нас самих эффективность отечественных разработок давно не секрет. В качестве примера приведу иллюстрацию относительно эффективности отечественных долот PDC, сославшись на график, подготовленный к статье «Размышления о ценности российских долот», опубликованной в июньском номере (№6) 2011 г. журнала «Бурение и нефть» (рис. 2). Можно еще добавить, что тогда, три года назад, 85% пробуренного в России метража эксплуатационных и разведочных скважин приходилось на отечественные долота.

Рис. 2. Оценка динамики изменения цен

– Изменение цен приведено в процентах, относительно 2006 г (100%).

– Цена на нефть взята по средним годовым показателям.

– Цена на бензин взята по показателям на конец года по Аи-92.

– Цена на долотное сопровождение и механические скорости бурения взяты для месторождений Западной Сибири.

– Ежегодный прирост механической скорости составил порядка 5 м/ч.

– Показатели для 2011 г. взяты по прогнозам экспертов.

– Ставки по долотному сопровождению в 2011 г., исходя из пожеланий заказчиков.

– Цена на нефть взята по средним годовым показателям.

– Цена на бензин взята по показателям на конец года по Аи-92.

– Цена на долотное сопровождение и механические скорости бурения взяты для месторождений Западной Сибири.

– Ежегодный прирост механической скорости составил порядка 5 м/ч.

– Показатели для 2011 г. взяты по прогнозам экспертов.

– Ставки по долотному сопровождению в 2011 г., исходя из пожеланий заказчиков.

Коллеги часто подсмеиваются над тем, что многие проблемы отрасли я пытаюсь проиллюстрировать ситуацией с буровыми долотами. Конечно, тема мне близка. Но, согласитесь, именно долото разрушает породу, определяя весь комплекс технологий для строительства тех самых нефтегазовых скважин, на которых держится бюджет страны. И без долот все остальное гораздо более дорогостоящее оборудование просто не имеет смысла, поскольку призвано обеспечить один единственный-процесс – процесс разрушения горной породы. Покажите мне «бухгалтера», понимающего ценность долота для эффективного бурения, готового вникнуть в уровень его технологичности и учитывающего в ходе принятия решения соотношение характеристик цена/качество. В ближайшие 10 лет для поддержания существующих объемов добычи прогнозируется рост объемов бурения на 30 – 35%! Отечественный сегмент производства долот практически разрушен. Возникает вопрос: чем собираетесь бурить, господа? К кому пойдете на поклон?

Поскольку до сего дня на государственном уровне никто не удосужился оценить вклад в развитие отечественной отрасли этого скромного сегмента рынка, в ближайшем будущем ждать этого не следует. Вектор стратегического сотрудничества изменился с западного на восточный. А значит, в ближайшее время на смену европейским и американским поставщикам буровых долот придут китайские. Во многом этому будут содействовать кредитные линии, которые поставщики Поднебесной умеют превращать в связанные кредиты. Конечно, по ряду причин, лучших европейских производителей они полноценно заменить не смогут, но отечественных производителей, вполне вероятно, «добьют» окончательно.

Давайте, обратим свое внимание на зарубежные рынки. В 2011 г. был создан региональный консорциум «Ufa-Oil», объединивший в поиске международных контрактов усилия предприятий республики Башкортостан, обслуживающих технологические потребности нефтегазового рынка. Спустя три года можно сказать, что не все задуманное удалось реализовать. Тем не менее состоялось множество встреч и переговоров, по итогам которых можно уверенно утверждать, что российские нефтегазовые технологии ждут на рынках Латинской Америки, Ближнего Востока и Северной Африки. Ждут в качестве альтернативы технологиям, пришедшим из США, Европы и Китая. Ждут, потому что уверены – российские предложения экономически более эффективны. Ждут, понимая, что безопасность страны связана с наличием собственных производственных предприятий, обеспечивающих нефтегазовую отрасль. Ждут с готовностью оказать политическую поддержку на государственном уровне.

На этих рынках много серьезных игроков, которые не воспринимают тендерную систему закупки как единственно возможную. При проведении тендеров государственными компаниями преференции для местных производителей достигают 25%. Расценки на оборудование и услуги превышают ставки российского рынка от 2 до 5 раз! Расчеты осуществляются в 30 дней. Кроме того, экспортные контракты могут быть застрахованы, что открывает дорогу к получению кредитов на производство контрактуемого оборудования под минимальные проценты. Единственное, чего нельзя гарантировать, – это полную защиту интеллектуальной собственности, особенно при трансферте технологий для совместного производства. Но разве в России нас что-то защищает от азиатской копировальной машины? Неужели тот, кто продержался «на плаву» в условиях российской действительности, не найдет приемлемых решений в более благоприятных экономических условиях?

Поодиночке пробиваться на зарубежные рынки сложно, но у нас есть возможность консолидировать свои усилия. Давайте объединяться! Лучше российских производителей никто в мире не умеет интегрировать свои разработки под конкретные условия проектов. Так что как минимум конкурентоспособность своим предложениям мы обеспечить сможем, особенно – консолидированным.

Еще один важный момент. В мире пока еще помнят, что в противовес западным разработкам в Советском Союзе существовала собственная научно-исследовательская и конструкторская школа. Многие ассоциируют ее с современными российскими технологиями. Именно отсутствие собственной отраслевой школы во многих нефтегазодобывающих странах заставляет последних обратить внимание на Россию. Западные технологии оказались менее эффективными, чем ожидалось. Кажущиеся выгодными азиатские инвестиции со связанным кредитованием на деле не оправдываются из-за низкого качества оборудования.

Вполне вероятно, что через пять–десять лет наши отечественные разработки, внедренные в рамках совместных международных проектов, будут приобретены российскими нефтегазовыми компаниями за рубежом как самые передовые. Так что все вернется на круги своя. Так стоит ли сейчас продолжать биться лбом об стену, доказывая свою значимость тем, кто нас не слышит на протяжении последних пяти лет? В наших ли силах что-то изменить? Может быть, пришло время вспомнить слова из Евангелие: «Пусть мертвые хоронят мертвых», осознать их смысл, оставить здесь все как есть и идти дальше, туда, где у российских технологий есть будущее?

ПОРА ОБЪЕДИНЯТЬСЯ

И.А. МАЛЫХИН,генеральный директор

Группа компаний «Миррико»

info@mirrico.com

Наряду с негативными последствиями – задержкой по срокам, угрозой срыва выполнения работ, введение санкций должно стать положительным импульсом в развитии отечественных технологий и продуктов. Это хороший повод начать реализовывать политику импортозамещения, о которой так много и долго говорилось.

Что для этого нужно? Наличие научной базы, производственных площадок и, главное, современных подходов в разработке инновационных решений. На сегодняшний день отечественный нефтесервис представлен рядом крупнейших компаний, имеющих в своем арсенале уникальные решения, не уступающие иностранным аналогам. При этом задачи, стоящие перед ТЭК, могут быть решены как отдельным подрядчиком, так и в тандеме. Объединение сервисных компаний различных профилей – производителей оборудования, технологий и др. позволит максимально эффективно решать задачи. В настоящее время мы уже прорабатываем подобный вариант сотрудничества с Группой компаний «Новомет» в области защиты насосного оборудования от отложения солей и коррозии и др.

Более того, ограничение применения импортных технологий и продуктов позволит отечественным компаниям внедрять свои разработки, а главное, упростит реализацию новых подходов в оказании сервисных услуг. Западными компаниями была установлена достаточно высокая планка, и сегодня для существенного улучшения ключевых показателей эффективности процессов заказчиков необходимо изменять формы и методы управления. Речь идет о комплексном управлении (полном или частичном) инфраструктурой заказчика, когда определенные вспомогательные функции передаются подрядчику, специализирующемуся в этой области. В данном случае подрядчик берет на себя ответственность за выбор продуктов, место и способы реализации услуги и, что крайне важно в комплексном подходе, отвечает за конечный результат – достижение ключевых показателей эффективности, например, снижение удельной порывности, затрат на ликвидацию последствий аварий, повышение наработок оборудования на отказ и т.д. Таким образом, подрядчик заинтересован в инвестировании в разработку новых технологий и решений для достижения установленных показателей.

Однако, несмотря на очевидные плюсы – повышение общей экономической эффективности, в настоящее время заказчик не готов к такому подходу, и сервисные компании сталкиваются с рядом сложностей:

- Традиционные подходы в оценке эффективности, основанные на стоимости продукта и его расходе, не позволяют в полной мере учесть экономическую эффективность комплексного управления, т.к. учитывают не все факторы, влияющие на экономию.

- К компаниям, оказывающим комплексные услуги, заказчик относится с недоверием, т.к. боится потерять контроль над процессом. Поэтому управление процессом отдается не полностью либо не отдается вовсе.

- Заказчики опасаются рисков, связанных с нарушением конфиденциальности при передаче ряда услуг подрядчику, поэтому заказчик не всегда готов предоставить полную информацию по процессу.

- Инжиниринговый консалтинг включает в себя большую долю интеллектуальной составляющей, в связи с чем продвижение такой услуги требует специализированного подхода, как правило, в обход принятых и стандартизованных тендерных процедур.

- Сложности долгосрочного инвестирования при оказании комплексной услуги, т.к. срок заключения контракта составляет менее одного года, и этого периода не хватает для планирования инвестиций.

Остальные сложности нетрудно преодолеть, учитывая уровень, которого достигли отечественные сервисные компании. При этом если объединить их возможности в сервисе и технологиях, заказчики существенно сэкономят на сервисных услугах и повысят эффективность процессов, что, безусловно, снизит зависимость от внешнеполитических факторов.