Рассмотрим и сравним Энергетические стратегии России на период до 2020 г. (далее – ЭС-20), до 2030 г. (далее – ЭС‑30) и проект до 2035 г. от 1 февраля 2017 г. (далее – ЭС-35), сопоставив прогнозы, cделанные в них, с реальными данными.

НА ПРОГНОЗНЫХ ОШИБКАХ УЧАТСЯ

Итак, в ЭС-20 были заложены два базовых варианта социально-экономического развития страны – умеренный и оптимистический, а также благоприятный как промежуточный между двумя базовыми, и критический вариант, который мог развиться при неблагоприятных внешних и внутренних условиях, низких мировых ценах на нефть и снижении спроса на российские сырьевые товары. Оптимистический и благоприятный варианты основывались на высоких (как оценивали их в тот период) мировых ценах на нефть марки Юралс до 30 долл. за барр. в 2020 г. и газ 138 долл. за 1000 м3 в 2020 г. В умеренный вариант были заложены стабильные мировые цены на нефть марки Юралс на уровне 18,5 долл. за барр. и средние контрактные цены на газ, не превышающие 118,5 долл. за 1000 м3.

Табл. 1. Соотношение прогнозной и реальной добычи УВ в России [3]

Табл. 1. Соотношение прогнозной и реальной добычи УВ в России [3]

В ЭС-30 была сделана работа над прогнозными ошибками ЭС-20, во многом связанными с тем, что ни один российский или зарубежный эксперт даже не предполагал гигантского скачка цен на нефть, а затем о резкого их обвала. Рост мировых цен на нефть с 27 долл. США за барр. в 2000 г. до 94 долл. в 2008 г. дал почти 4-кратное превышение прогнозных оценок ЭС-20. В 2011 г. стоимость основного экспортного товара России – нефти на мировом рынке поднималась до 110 долл. за барр. [1]. В 2012 г. средняя цена марки Urals была порядка 90 долл., но в 2014 г. она опустилась до 50 долл. за барр., а в ноябре 2015 г. составляла 43 долл. и в декабре 2015 г. упала ниже 40 долл. за барр.

В проект ЭС-35 был заложен прогноз по уровню мировых цен на нефть марки Urals до 2020 г. в пределах от 40 до 50 – 65 долл. за барр. (в долларах США 2014 г.), с последующим ростом к 2035 г. до 80 – 100 долл. за барр. Однако, на наш взгляд, особого доверия этот прогноз не вызывает, так как в приложении не дается обоснования этих цифр и механизма расчета, к тому же сделавшие его эксперты неоднократно ошибались при подготовке прогнозов в ЭС-20 и ЭС-30.

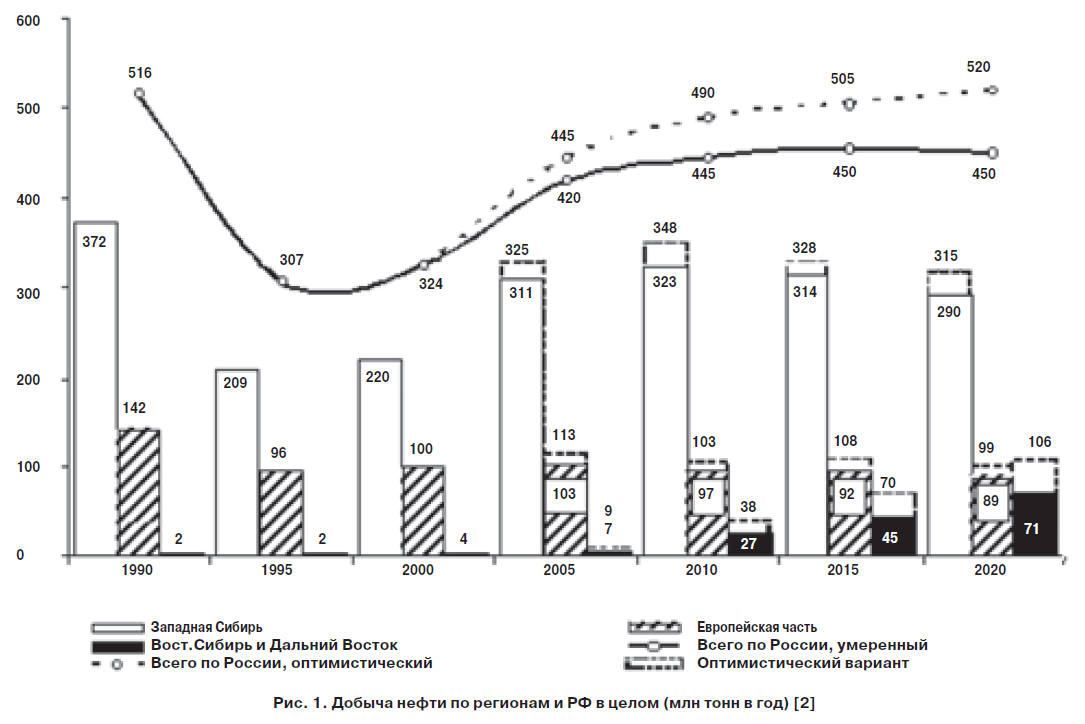

В ЭС-20 было спрогнозировано увеличение добычи нефти: с 324 млн тонн в 2000 г. (379 млн тонн в 2002 г.) до 445 – 490 млн тонн в 2010 г. и до 450 – 520 млн тонн в 2020 г.

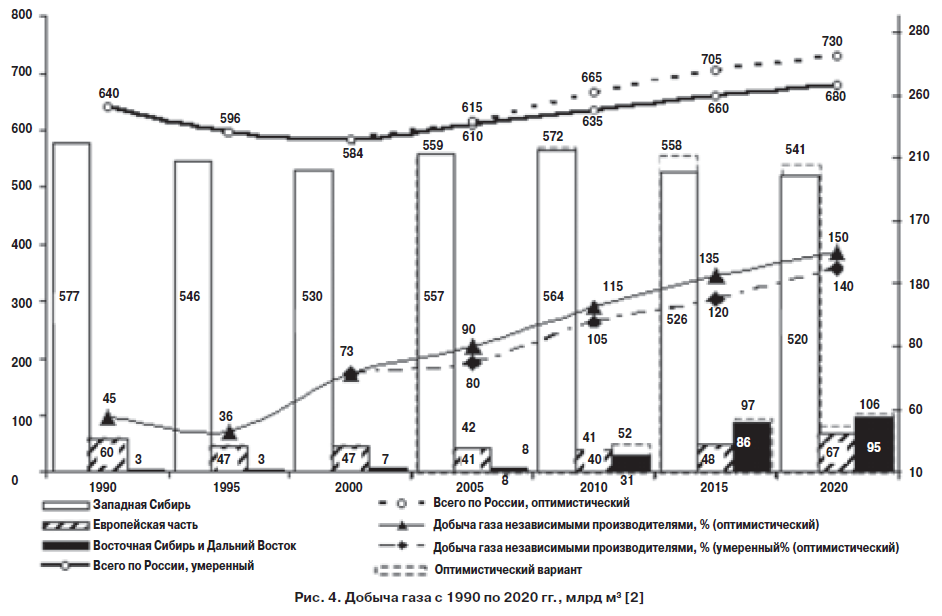

Увеличение добычи газа в ЭС-20 прогнозировалось в следующем объеме: с 584 млрд м3 в 2000 г. (595 млрд м3 в 2002 г.) до 635 – 665 млрд м3 в 2010 г. и до 680 – 730 млрд м3 в 2020 г. (табл. 1). Относительно добычи нефти в Российской Федерации в ЭС-20 указывалось, что в условиях оптимистического и благоприятного вариантов социально-экономического развития она может составить порядка 490 млн тонн в 2010 г. и возрасти до 520 млн тонн к 2020 г. (рис. 1). Оба этих прогноза (табл. 1) были превышены, и добыча жидких углеводородов нарастала и составила в 2010 г. 501,4 тонны.

При умеренном варианте социально-экономического развития страны добыча нефти в ЭС-20 прогнозировалась существенно ниже – до 450 млн тонн в 2020 г. При критическом варианте рост добычи нефти мог продолжаться лишь в ближайшие 1 – 2 года, а затем ожидалось падение добычи до 360 млн тонн к 2010 г. (этот прогноз также не реализовался) и до 315 млн тонн к 2020 г.

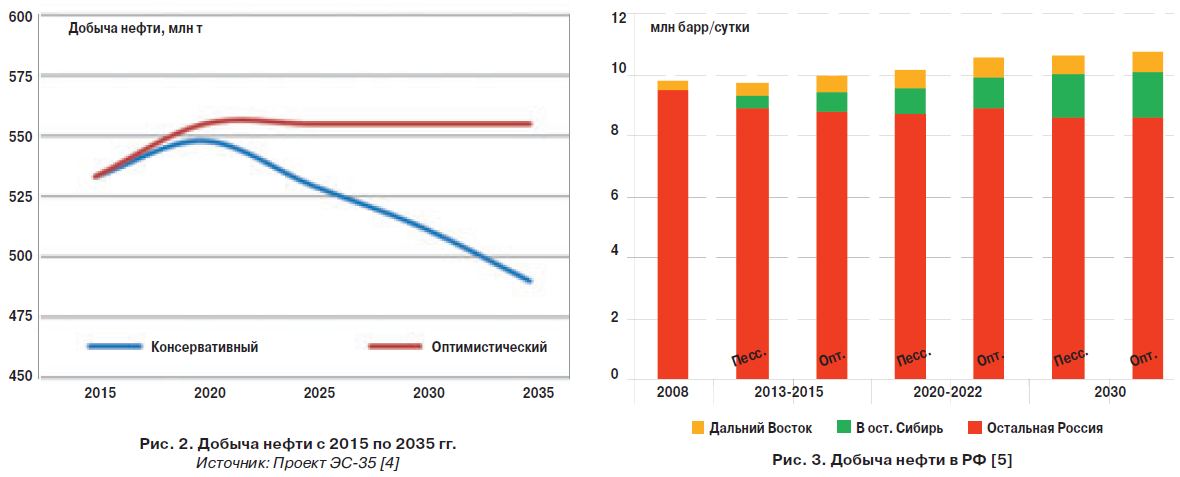

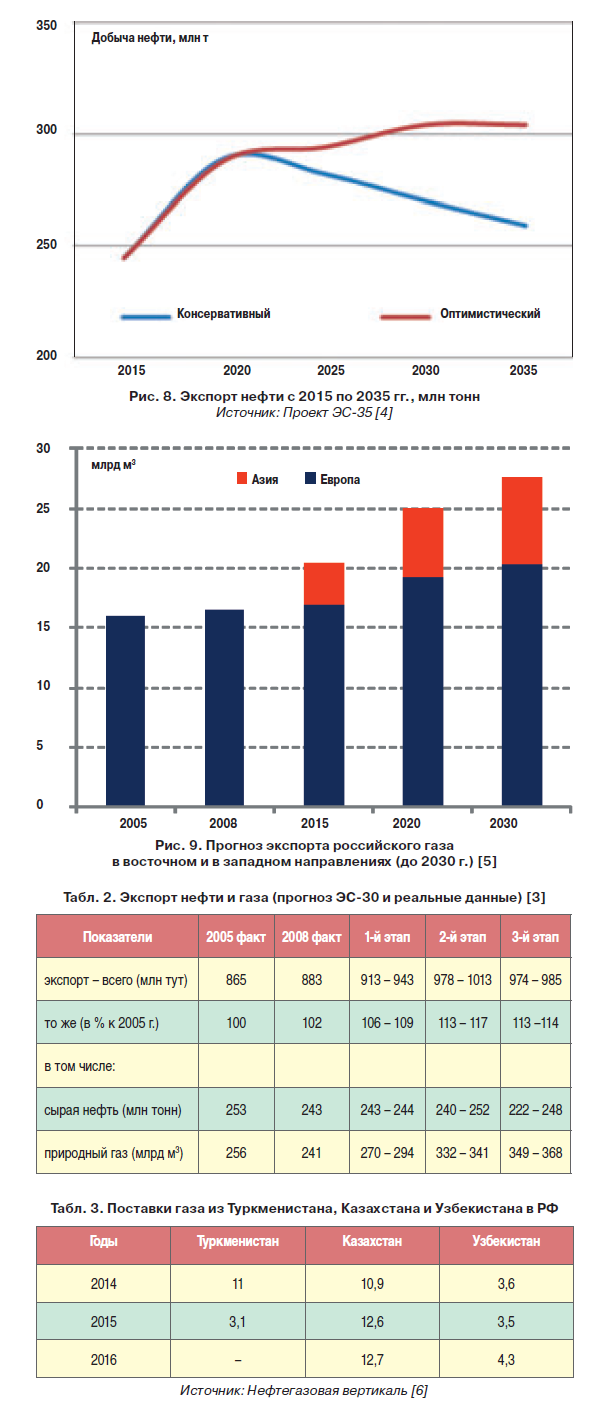

В проекте ЭС-35 в оптимистичном прогнозе добыча нефти с 2020 г. после роста по сравнению с 2015 г. практически остается без изменений до 2035 г., а в консервативном сценарии она довольно резко идет вниз (рис. 2).

На рис. 3 показана динамика добычи нефти с 2008 по 2030 гг. в разбивке по регионам (пессимистичный и оптимистичный сценарии) в ЭС-30.

Если мы соотнесем данные пессимистичного и оптимистичного прогнозов добычи нефти в ЭС–30 на 2013 – 2015 гг. с реальными результатами отрасли, то увидим, что средние показатели за 3 года (2013 – 2015 гг.) как в оптимистичном, так и в пессимистичном сценариях стратегии не совпадают с реальной добычей ни в 2013, ни в 2014, ни в 2015 гг., ни со средним показателем реальной добычи нефти за три года вместе по добыче на Дальнем Востоке и в Восточной Сибири. Зато реальные данные по добыче в остальной части России совпали как со средним показателем прогноза за 3 года, так и с пессимистичным и оптимистичным сценариями, тем более что разница между ними была обозначена всего в одну десятую (рис. 4).

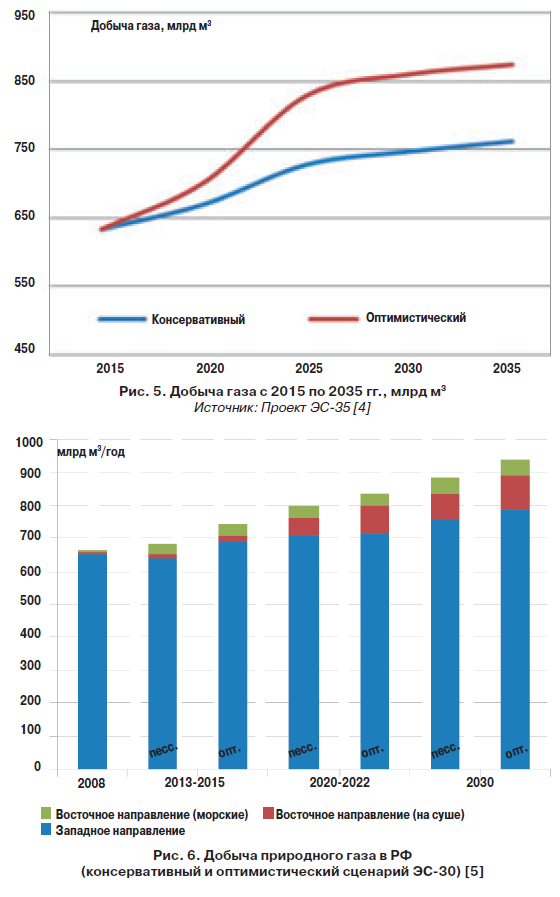

По газу в ЭС-20 при оптимистическом и благоприятном вариантах развития его добыча в России прогнозировалась примерно 645 – 665 млрд м3 в 2010 г. и до 710 – 730 млрд м3 к 2020 г. (рис. 4). При развитии событий по критическому варианту добыча газа в РФ согласно ЭС‑20 должна была начать сокращаться и стабилизироваться до 2010 г. на уровне 555 – 560 млрд м3 в год. И лишь во втором десятилетии ожидался рост добычи газа с достижением к 2020 г. уровня первой половины 90-х гг. (610 млрд м3). Как мы видим, все три прогнозных варианта по газу не реализовались: в 2008 г. добыча составила 663,6 млрд м3 и резко превышала прогноз – 638 млрд м3. Затем последовал кризис 2009 г. и добыча упала до 556,1 млрд м3 и восстановилась только к 2010 г. в объеме 623,2 млрд м3 вместо прогнозной 635 – 665 млрд м3, но значительно превышала прогноз по критическому варианту развития (555 – 560 млрд м3). Следует отметить, что в 2011 г. добыча газа в РФ выросла на 3,3 % и достигла рекордного для постсоветского периода уровня 687,5 млрд м3. В проекте ЭС-35 дается прогноз умеренного роста добычи как в оптимистическом, так и в консервативном сценариях. На рис. 5 показана добыча газа с 2015 по 2035 гг., данная в прогнозе проекта ЭС-35.

ЗАВЫШЕННЫЕ ОЖИДАНИЯ

В ЭС-20 указывалось, что на весь период до 2020 г. главными районами прироста УВ-сырья будут Западно-Сибирская, Лено-Тунгусская и Тимано-Печорская нефтегазоносные провинции, а поиск, разведка и освоение нефтяных и газовых месторождений на шельфе арктических, дальневосточных и южных морей станет одним из наиболее перспективных направлений развития сырьевой базы нефтяной и газовой промышленности России. В ЭС-20 указывалось, что другим крупным районом газодобычи в 2010 – 2020 гг. станет Восточная Сибирь, где, а также в районах Дальнего Востока, добыча газа будет развиваться на базе освоения Ковыктинского газоконденсатного месторождения в Иркутской области, Чаяндинского нефтегазоконденсатного месторождения в Республике Саха (Якутия), месторождений углеводородов в Красноярском крае, а также шельфовых месторождений на Сахалине.

Прогноз ЭС-20 о том, что при благоприятном и умеренном вариантах развития экономики будут сформированы новые центры нефтяной промышленности в Восточной Сибири и Республике Саха (Якутия), на шельфе острова Сахалин, в Баренцевом море, российском секторе Каспийского моря и увеличится добыча нефти в Тимано-Печорской провинции, успешно реализовался. В ЭС-20 отмечалось, что при благоприятных условиях ежегодная добыча газа в Восточной Сибири и на Дальнем Востоке может увеличиться до 50 млрд м3 к 2010 г. и до 110 млрд м3 к 2020 г. При умеренном и критическом вариантах добыча газа прогнозировалась в объеме примерно 25 – 30 млрд м3 в 2010 г. и 55 – 95 млрд м3 в 2020 г. Во всех стратегиях в прогнозе добычи газа в регионах России – и в пессимистичном и в оптимистичном сценариях – особо были выделены дальневосточные, восточносибирские и западносибирские регионы.

В отличие от прогнозов по нефти консервативный прогноз добычи газа был более осторожным и получился с небольшой погрешностью (рис. 6). Так, среднегодовые показатели по годовой добыче газа на морских месторождениях восточного шельфа составляют 30 млрд м3 в пессимистичном сценарии и отличаются от реальных данных (27,6 – 28 млрд м3) не намного. Погрешность в оптимистичном сценарии (40 млрд м3) значительно больше.

Соотношение консервативного прогноза добычи газа на восточных сухопутных месторождениях (13 – 14 млрд м3 в год) в ЭС-30 на (2013 – 2015 гг.) вполне коррелируется с реальными средними результатами отрасли в 12 млрд м3 в год, но средние показатели за три года 2013 – 2015 гг. в оптимистичном сценарии завышены и составляют 20 млрд м3 в год. Прогнозы по добыче в Западной Сибири слишком завышены: в пессимистичном прогнозе средний показатель составляет 640 млрд м3, а в оптимистичном – 690 млрд м3 против реального среднего показателя в 556 млрд м3. Следует отметить, что согласно ЭС-30, к 2030 г. объем добычи газа в восточных регионах РФ должен достичь уровня 16 % от общероссийского объема добычи газа, а объем добычи нефти – 20 % общероссийского объема. Кроме того, в ЭС‑30 указывалось, что экспорт через Дальний Восток будет основным источником роста доходов РФ до 2030 г.

В ЭС-30 предусматривалось увеличение доли восточного направления в структуре экспорта жидких УВ с 8 % до 22 – 25 % к концу третьего этапа реализации Стратегии. Вместе с тем предполагалось, что объемы экспорта нефти и нефтепродуктов в абсолютном исчислении будут оставаться стабильными на всем протяжении действия ЭС-30, испытывая незначительные колебания. Ежегодные уровни экспорта жидких углеводородов определялись в диапазоне 315 – 330 млн тонн. В ЭС-30 также было прописано, что перспективная региональная структура добычи газа к 2030 г. будет определяться: в европейской части РФ за счет освоения Тимано-Печорской нефтегазоносной провинции и шельфовых месторождений (прежде всего Штокмановского) и планируется довести добычу газа до 131 – 137 млрд м3 (против 46 млрд м3 в 2005 г.); в Западной Сибири добыча газа ожидалась на уровне 608 – 637 млрд м3 за счет освоения Ямала и акваторий Обской и Тазовской губ, призванных компенсировать выпадающие объемы добычи «старых» месторождений (Уренгойского, Медвежьего, Вынгапуровского и Ямбургского); в Восточной Сибири и на Дальнем Востоке добыча газа должна вырасти до 132 – 152 млрд м3.

Констатируя реалистичность прогнозов освоения основных месторождений, кроме Штокмана, следует отметить, что освоение данного месторождения отложено на неопределенный срок, хотя в ЭС-30 на втором этапе планировался ввод его в эксплуатацию.

По СПГ в ЭС-20 указывалось, что во второй половине прогнозируемого периода возможен выход России на мировой рынок сжиженного природного газа. Этот прогноз реализовался с опережением: в первом квартале 2009 г.: на Сахалине заработал завод по сжижению газа, а РФ в 2009 г. заняла 11-ю позицию по экспорту СПГ за рубеж и уже в 2010 г. обеспечивала 5 % мировых поставок СПГ. Однако в ЭС-30 в прогнозе относительно СПГ вновь был допущен просчет относительно направления экспорта, а именно снова был сделан акцент на американском направлении. В Стратегии говорится, что сочетание поставок СПГ с хорошо развитой газотранспортной инфраструктурой даст мощный импульс для повышения эффективности экспорта газа с одновременной диверсификацией рынков сбыта и позволит выйти на совершенно новые для РФ рынки, в частности США и стран АТР. Отметим, что если относительно АТР это реализуется, то относительно США такая возможность закрылась с успешной разработкой американцами сланцевого газа.

ЭС–20 и ЭС–30 был более реалистичен. В нем указывалось, что основными партнерами в экономическом сотрудничестве со странами АТР и Южной Азии останутся Китай, Республика Корея, Япония, Индия – перспективные рынки сбыта газа, нефти, электроэнергии, атомных технологий и продукции ядерно–топливного цикла.

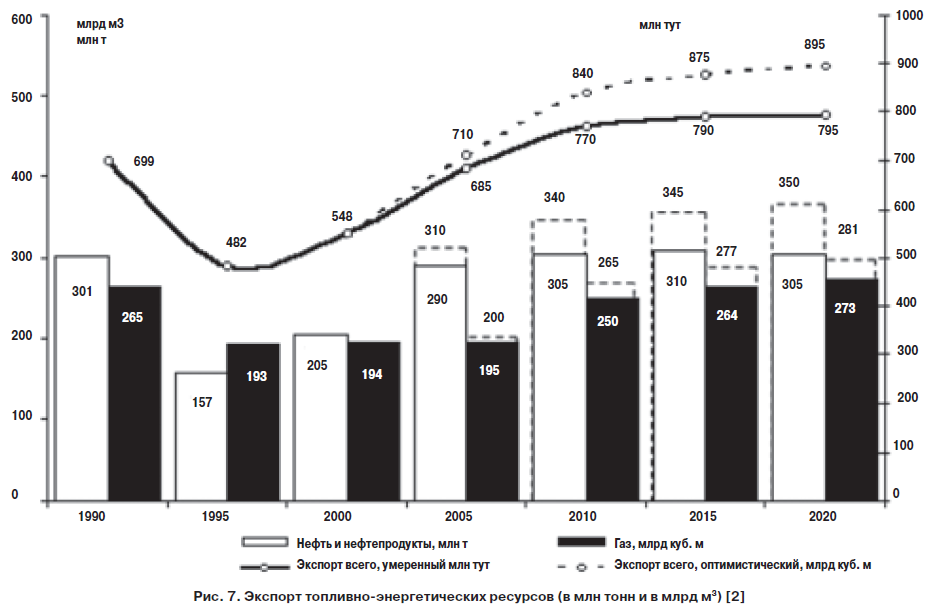

В ЭС-20 прогнозировалось увеличение экспорта топлива и электроэнергии (относительно уровня 2002 г.) на 23 – 25 % к 2010 г. и 25 – 30 % к 2020 г. (рис. 7) и указывалось, что при росте цен до 30 долл. за барр. экономически эффективный рост экспорта всех видов энергии из РФ будет соответственно 30 – 35% и 45 – 50%. По критическому прогнозу при цене нефти в 13 – 15 долл. за барр., прогнозировалось сокращение экспорта энергоресурсов на 10 – 15 %, но т.к. падения цены на нефть не произошло – этот прогноз не сбылся. В ЭС-20 предполагалось, что экспорт российской нефти может составить от 150 до 310 млн т в год, а газа – до 275 – 280 млрд м3 к 2020 г. против 185 млрд м3 в 2002 г. Этот прогноз не сбылся, так как фактический объем экспорта ТЭР за тот же период вырос при отклонении от прогнозов экспорта по ЭС-20 на 9,6 %.

В проекте ЭС-35 был дан прогноз по замедлению экспорта нефти в 2020 г., а затем в зависимости от сценариев: по оптимистическому предполагался незначительной рост экспорта до 2035 г. – на 3 – 25 %, по консервативному – его значительное и последовательное снижение с 2020 к 2035 гг. (рис. 8).

Интересно отметить, что в проекте ЭС-35 указывается, что в период до 2020 г. ожидается рост экспорта нефти, а в дальнейшем в зависимости от мировой конъюнктуры возможны как его стабилизация, так и снижение. Этот прогноз напоминает скорее гадание: то есть если экспорт не увеличится, то, значит, сократится.

ЭКСПОРТ СЫРЬЯ – ![]()

ГЛАВНАЯ СТАТЬЯ ДОХОДОВ

В ЭС-20 указывалось, что экспорт российских нефтепродуктов в рассматриваемой перспективе будет снижаться и к 2020 г. может составить от 30 до 50 млн тонн против 75 млн тонн в 2002 г. По направлениям в ЭС-20 ожидалось увеличение российского экспорта, прежде всего нефти и газа в страны СНГ в связи с необходимостью загрузки приобретенных российскими компаниями нефтеперерабатывающих заводов в этих странах. По европейскому направлению экспорта нефти и газа в 2020 г., соответственно, прогнозировались 150 – 160 млн тонн и 160 – 165 млрд м3.

Относительно европейского экспорта оценка прогноза ЭС-35 более реалистична, хотя и расплывчата. В нем указывается, что энергопотребление на ключевом для России европейском рынке за счет повышения энергоэффективности стабилизируется или даже несколько снизится, однако в силу падения собственной добычи европейские страны вынуждены будут наращивать импорт ископаемого топлива. При этом они будут прилагать все усилия для диверсификации источников поставок и увеличения доли возобновляемых источников энергии в энергобалансе.

Другой промах был допущен по перспективе американского направления экспорта российских УВ. Разработчики ЭС-20 не сомневались, что США могут стать долгосрочным рынком сбыта продукции российской нефтяной отрасли, а американский капитал – источником инвестиций в развитие отрасли и экспортных направлений транспортировки российской нефти, перспективным рынком сбыта энергетической продукции российской атомной промышленности, а в будущем – и сжиженного природного газа.

Но ЭС-30, так же как и ЭС-20, не лишена огрехов. В ней указывается, что Россия играет важную роль в обеспечении поставок центральноазиатского газа в Европу и страны СНГ. Однако в марте 2013 г. Россия перестала принимать в свою систему туркменский газ и поставлять его на экспорт. Ситуация с поступлением туркменского, узбекского и казахстанского газа представлена в табл. 3.

Кроме того, странно, что прогноз по восточному экспорту российского газа в 2015 г. не совпал с реальными цифрами, так как в отсутствие трубы для транспортировки сетевого газа возможны только танкерные поставки сжиженного природного газа. И здесь не нужно гадать, ведь завод по производству сжиженного природного газа (СПГ) в 2015 г., как и в настоящий момент, был в России только один – на Сахалине с проектной мощностью в 9,6 млн тонн в год и практическим выходом в 2015 г. на 10,8 млн тонн.

По Азиатско-Тихоокеанскому направлению экспорта прогноз ЭС-20 и ЭС-30 был более реалистичен. В нем указывалось, что основными партнерами в экономическом сотрудничестве со странами АТР и Южной Азии останутся Китай, Республика Корея, Япония, Индия – перспективные рынки сбыта газа, нефти, электроэнергии, атомных технологий и продукции ядерно-топливного цикла. Предрекалось, что доля стран АТР в экспорте российской нефти возрастет с 3 до 30 % в 2020 г., а природного газа – до 15 %.

В ЭС-30 г. указывалось, что восточные регионы РФ станут заметным источником роста экспорта углеводородного сырья. Четверть экспортируемого российского газа (до 75 млрд м3 в год) будет добываться в Восточной Сибири и на Дальнем Востоке. По прогнозам стратегии, экспорт российской нефти к 2030 г. достигнет 1,2 млн барр/cут и большая его часть будет перекачиваться по ВСТО.

В прогнозе проекта ЭС-35 указывается относительно экспорта природного газа, что Россия имеет возможности как минимум сохранить свои позиции на европейском рынке и значительно расширить свое присутствие на газовых рынках стран АТР за счет роста поставок как сетевого, так и сжиженного природного газа (СПГ). Но сетевой газ на рынки АТР из РФ не поставляется из-за отсутствия коммуникаций. Начало прокачки газа по «Силе Сибири» планируется в 2019 г., а выход на полную мощность 38 трлн м3 – в 2024 г.

В проекте ЭС-35, и в оптимистическом, и в консервативном сценарии, прогнозируется рост экспорта газа до 2025 г., затем по оптимистическому сценарию продолжается его незначительный рост, а по консервативному – идет незначительное снижение с 2025 по 2035 гг. (рис. 10).

Во всех энергетических стратегиях России одной из задач внешнеэнергетической деятельности РФ определялась интеграция в мировое энергетическое пространство. В ЭС-20 отмечалось, что формы сотрудничества с европейскими партнерами будут включать реализацию совместных инвестиционных проектов, в первую очередь энерготранспортных, широкое вовлечение европейских инвесторов в проекты развития нефтегазодобычи на территории России. Оптимистический вариант характеризовался прогнозом на благоприятное развитие торгово-экономического и политического сотрудничества с зарубежными партнерами, включая процессы интеграции и вступления в ВТО при благоприятных для России условиях, решение транзитно-транспортных проблем.

Прогнозировалось, что получит развитие конструктивный диалог в области энергетики со странами Европы, остающимися на сегодняшний день основными потребителями российских топливно-энергетических ресурсов, а на втором этапе реализации государственной энергетической политики должна возникнуть качественно иная ситуация развития энергетики, характеризующаяся стабильными и благоприятными условиями для реализации коммерческих инициатив участников энергетического рынка. И российский экспорт нефти и газа в эту группу стран сможет составить в 2020 г., соответственно, 150 – 160 млн т и 160 – 165 млрд м3.

Однако, как мы можем судить на данный момент, благоприятной ситуации не сложилось. Страны Европы активно стремились и стремятся диверсифицировать энергетические поставки из РФ, пересматривают через международные суды и арбитражи цены по долгосрочным контрактам по поставкам российского газа в сторону их снижения, через Третий энергопакет оказывают сопротивление прокладке новых транспортных коммуникаций Газпрома (пример «Южного потока» и коллизий вокруг «Северного потока-2»). В ЭС-30 было обозначено, что одним из главных принципов при этом будет сохранение стабильных отношений с традиционными потребителями российских энергоресурсов (на наш взгляд, было бы реалистичнее сформулировать – возвращение к стабильности, причем в перспективе) и формирование столь же устойчивых отношений на новых энергетических рынках.

ЭКСПЕРТ О ВОСТОЧНОМ ВЕКТОРЕ РОССИЙСКОГО ТЭК

Интересно привести исследование профессора из Оксфордского университета Хендерсона Дж., который задался вопросом: «В какой степени возможно удовлетворить растущий спрос на азиатских рынках российским УВ-экспортом?» Он предпринял анализ потребности азиатского рынка в нефти, сделав расчеты общей потребности стран АТР в УВ, – отмечал, что в ближайшие 25 лет потребность рынка Азии в импорте нефти удвоится, а РФ расположена крайне выгодно, чтобы предложить альтернативные Ближнему Востоку поставки. Он указывал, что благодаря проектам разработки морских месторождений Россия вышла на азиатские рынки нефти (рис. 11).

С запуском ВСТО в 2009 г. акцент вновь переместился вглубь континента, тем не менее, морские месторождения способны давать заметный объем без жесткой привязки к направлению экспорта (рис. 12). Однако Хендерсон указывал на сложности экспорта российской нефти на Восток, а именно что споры с Китаем относительно цены на смесь ВСТО еще раз показали, насколько важно странам-экспортерам обладать гибкостью в вопросах выбора импортера.

Переходя к анализу возможностей и рисков экспорта газа для экспортеров, он констатировал, опираясь на базовый сценарий по оценке IEA относительно спроса на российский газ на Востоке и на Западе, что в газовой отрасли отсутствие уверенности в спросе заставляет искать варианты диверсификации рынков сбыта.

Рассматривая приведенный Хендриксоном прогноз на период с 2010 (базовый период) по 2030 г., следует акцентировать внимание на том, что американцы заложили в нем довольно высокий процент потерь для российского газа в объеме около 30 млрд м3, а так как в Китай трубы пока нет и, следовательно, нет экспорта сетевого газа, а при танкерной транспортировке СПГ газовозами потери практически исключены, то, следовательно, американские эксперты связывают потери российского газового экспорта с европейским направлением, то есть с конфликтной ситуацией в отношениях Украины и России в сфере транзита российского газа на Запад. Предвидеть санкции против РФ со стороны ЕС и США эксперты просто не могли ни в 2010 г., ни в 2012 г.

Каков прогноз американских экспертов из IEA по добыче российского газа? Оценить их прозорливость мы можем пока только по сделанному ими прогнозу добычи на 2015 г., а именно – около 690 млрд м3, что превысило реальную добычу – 633 млрд м3 (рис. 13).

Следует отметить, что при анализе оценки спроса на российский газ эксперты отмечали, что она зависит от множества трудно предсказуемых переменных, а именно: от развития возобновляемой энергетики и динамики экономического роста в Европе, сроков заключения экспортного контракта РФ с КНР, ценообразования экспортных контрактов, развития добычи сланцевого газа и других нетрадиционных энергоресурсов, особенно в США и Канаде, и внедрения мер энергосбережения в России (вызванных повышением внутренних цен на газ).

Анализируя ситуацию в данной сфере, Хендерсон, указывает, что, учитывая неопределенность баланса спроса и предложения на китайском рынке, газ с морских месторождений России может стать хорошим рычагом на переговорах с КНР и решением проблемы наличия товара в краткосрочной перспективе. По мнению Хендерсона, морские запасы газа дают Газпрому важный рычаг на переговорах с Китаем – эти запасы имеют гибкий коммерческий потенциал в плане рынков сбыта, и они точно не «подвешены», как континентальные запасы российского газа в восточных регионах.

Каковы же взгляды представителей России и Китая на газовую проблему и ее решение?

Хендерсон считает, что:

• России Китай видится растущим рынком сбыта газа, который крайне нуждается в новых источниках поставок;

• Китаю же континентальные запасы российского газа в восточных регионах видятся «подвешенными», и единственный коммерчески оправданный рынок сбыта для них, как это видится КНР, – это Китай;

• Кроме того, Китай видит потенциал в развитии собственной добычи, импорта из нескольких диверсифицированных источников и в продолжении использования угля (если импортный газ станет слишком дорогим). КНР не выгоден сценарий, когда российский газ идет на Запад КНР, где он будет напрямую конкурировать с импортом из Центральной Азии за мощности по прокачке в трубопроводах коридора «Восток-Запад».

В то же время Хендерон еще в 2012 г. уточнял, что в КНР разработана многовекторная стратегия поставок, призванная снизить потенциальную зависимость страны от России. Китай имеет устоявшийся импорт газа из Средней Азии, а также СПГ танкерами. К 2013 г., с открытием трубопровода из Мьянмы, также собственная добыча природного газа и газа нетрадиционных запасов в КНР может быть значительно увеличена.

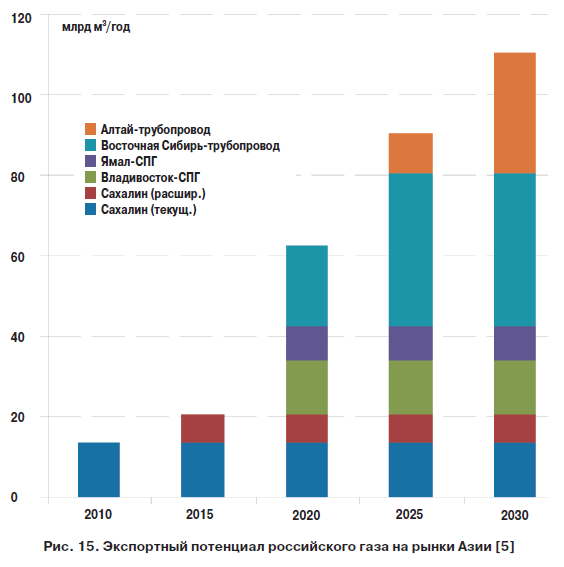

Кроме того, Хендерсон в 2012 г. высказал точку зрения, что Россия рискует потерять выгодное положение в торговле с Китаем после 2020 г., если в ближайшем будущем не будут завершены переговоры о строительстве газопровода. Относительно СПГ он указывал, что сжиженный газ с морских российских месторождений может в краткосрочной и среднесрочной перспективе стать мостиком на пути к более долгосрочным отношениям России с Китаем и АТР в целом. И эксперт задается вопросом: «Каков экспортный потенциал российского газа в Восточном направлении?» (рис. 15).

Хендерсон сделал прогноз, что Россия, где основным игроком на рынке газа является Газпром, к 2030 г. сможет экспортировать в Азию свыше 100 млрд м3. Сюда он включил поставки по газопроводу и СПГ, что дает возможность диверсифицировать рынки сбыта и обеспечить надежность поставок. Но Хендерсон предупреждал, что Газпрому, вероятно, придется забыть о концепции паритета экспортного нетбэка для европейских поставок, если РФ действительно хочет заключить контракт с КНР в ближайшие год-два. Он считал, что российские проекты экспорта СПГ через восточные рубежи уже стали катализатором всей стратегии развития этих регионов страны. Хендерсон предположил, что поставки российского СПГ в Азию могут быть конкурентоспособны по стоимости, но время играет против них, т.е. экспортное окно сравнительно невелико, и окно сбыта СПГ в Азию закроется в 2016/2017 гг. В то же время стоимость реализации проектов поставки СПГ, особенно из Австралии, растет. В результате создаются условия для того, чтобы российский СПГ был конкурентоспособен по цене.

Выводы, которые сделал профессор Хендерсон, таковы:

• Восточно-ориентированные запасы РФ приобретают все большее значение в условиях роста спроса на УВ-сырье в АТР, особенно со стороны Китая.

• В нефтяном секторе во главу угла поставлено дальнейшее развитие восточно-сибирских месторождений с поставками через ВСТО.

• Перспективы роста Газпрома могут зависеть от успешной разработки его ресурсной базы на Востоке страны. Большая часть запасов природного газа сосредоточена в континентальных месторождениях, соответственно, и большая часть экспорта будет осуществляться за счет этих запасов.

• В то же время, в краткосрочной перспективе, рост потенциального спроса будет зависеть от поставок СПГ, причем временные рамки сильно ограничены, но СПГ-проекты России для поставок на Восток, особенно вблизи Сахалинских месторождений, дают Газпрому возможность конкурировать по цене с другими поставщиками.

О ПРОГНОЗНОМ БАЛАНСЕ ЗАМОЛВИТЕ СЛОВО

Ну, а мы вернемся к ЭС-20 и в ЭС-30 и перейдем к рассмотрению прогнозного топливно-энергетического баланса России на период до 2030 г., который предусматривал:

– снижение доли газа в потреблении первичных топливно-энергетических ресурсов с 52 % в 2005 г. до 46 – 47 % к 2030 г.;

– увеличение доли нетопливных источников энергии в потреблении первичных топливно-энергетических ресурсов с 11 % до 13 – 14 % к 2030 г.;

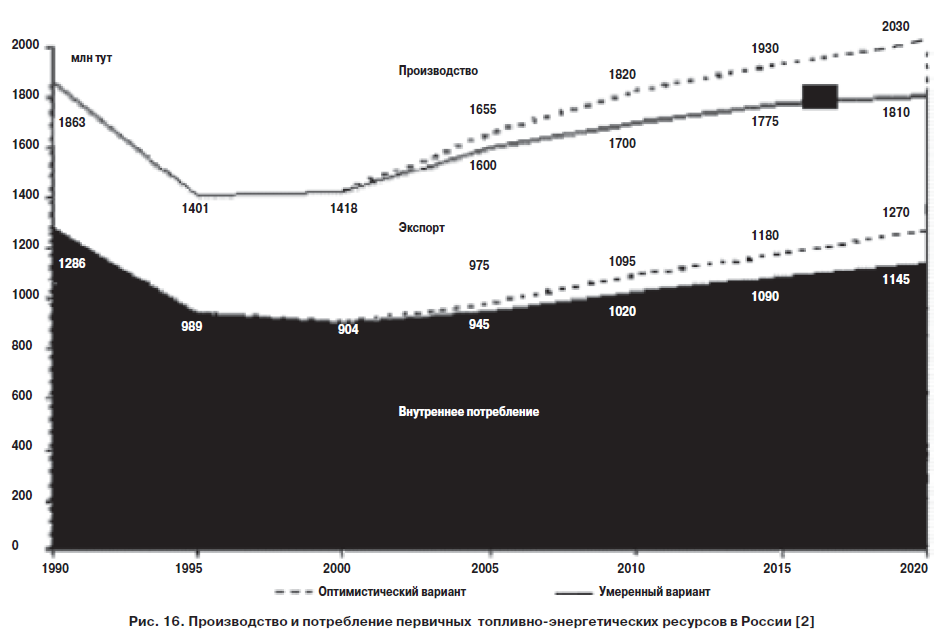

– масштабное снижение удельной энергоемкости экономики и энергетики (в 2,1 – 2,3 раза) при незначительном росте внутреннего потребления (в 1,4 – 1,6 раза), экспорта (в 1,1 – 1,2 раза) и производства энергоресурсов (в 1,3 – 1,4 раза) (рис. 16, 17).

В ЭС-20 большое внимание было уделено Восточно-Сибирскому направлению в связи с на необходимостью формирования в Восточной Сибири и Республике Саха (Якутия) новых центров добычи нефти и выхода России на энергетический рынок АТР, что определяло необходимость создания нефтепроводной системы в восточном направлении (на тот период было определено направление Ангарск-Находка мощностью до 80 млн т в год) с ответвлением на Китай (г. Дацин). Затем направление транспортировки было изменено на Тайшет – Сковородино (1-й этап) и Сковородино – Козьмино (2-й этап) и появилось ответвление на Дацин от Сковородино.

По Дальневосточному направлению в ЭС-20 указывалось, что требуется создание оптимальной транспортной инфраструктуры, отвечающей требованиям рационального пользования недрами, в том числе в рамках проектов «Сахалин-1» и «Сахалин-2», с учетом перспектив освоения нефтегазовых ресурсов в районе острова Сахалин. Реализация проектов реконструкции и развития трубопроводных систем для транспортировки нефти и нефтепродуктов требовала существенных объемов инвестиций, источниками которых были обозначены собственные средства ОАО «АК «Транснефть» и «АК «Транснефтепродукт» и средства инвесторов, с обеспечением путем установления регулируемых цен (тарифов) экономически обоснованной доходности инвестируемого капитала

В ЭС-30, так же как и в ЭС-20, предусматривалось увеличение доли восточного направления в структуре экспорта жидких углеводородов с 8 % до 22 – 25 % к концу третьего этапа реализации данной Стратегии. Колебания ежегодного уровня экспорта жидких углеводородов были обозначены в диапазоне 315 – 330 млн т.

Большое внимание в ЭС-20 уделялось характеристике Топливно-энергетического комплекса России и указывалось, что в 2003 г. ТЭК обеспечивал около 1/4 производства валового внутреннего продукта, 1/3 объема промышленного производства и доходов консолидированного бюджета России, примерно половину доходов федерального бюджета и валютных поступлений (и, как следствие, отмечалась высокая зависимость доходов государства от экспорта нефтегазового сектора, от состояния и конъюнктуры мирового энергетического рынка) и наблюдалась тенденция к дальнейшему повышению доли нефти и газа в структуре российского экспорта.

В ЭС-20 отмечалось, что при высоком инвестиционном потенциале отраслей ТЭК приток в 2003 г. в них внешних инвестиций составлял менее 13 % общего объема финансирования капитальных вложений. При этом 95 % указанных инвестиций приходились на нефтяную отрасль. В газовой промышленности и в электроэнергетике не было создано условий для необходимого инвестиционного задела, в результате чего эти отрасли, как указывалось в ЭС-20, могли стать тормозом начавшегося экономического роста. Оптимистический вариант ЭС-20 предсказывал рост ВВП к 2020 г. в 3,3 раза к уровню 2000 г., увеличение объема инвестиций в основной капитал за рассматриваемый период в 7 раз.

На наш взгляд, отсутствие зависимости от крупных внешних инвестиций явилось стабилизирующим фактором для развития этих отраслей в условиях антироссийских санкций ЕС и США, ударивших, прежде всего, по долгосрочному кредитованию. В проекте ЭС-35 отмечен долговременный характер введенных рядом стран в 2014 г. ограничений доступа российских энергетических компаний к мировому рынку капитала, определенным технологиям и оборудованию;

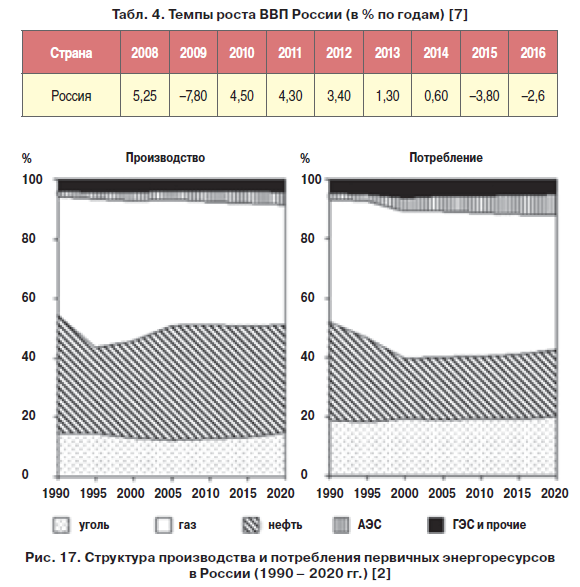

В критическом варианте развития предполагалась интенсивная реализация экономических реформ в неблагоприятных внешних условиях, а темпы роста экономики в долгосрочной перспективе в целом прогнозировались до предела низкими (2,5 – 3 %). Однако действительность превзошла все ожидания экспертов (табл. 3). Если в 2008 г. рост ВВП составил 5,25 %, то затем последовал провал – –7,8 %, а после подъема 2010 г. – 4,5 пошло медленное снижение, ознаменовавшееся новым провалом в 2015 г. – – 3,8 %.

В БУДУЩЕЕ – С УМЕРЕННЫМ ОПТИМИЗМОМ

В проекте ЭС-35 высказано предположение о более высоких темпах роста ВВП РФ, чем приняты для расчета прогнозного ТЭБ в оптимистическом сценарии (выше 3 %), что должно повысить вероятность приближения значений параметров ТЭК к верхнему, оптимистическому уровню. Однако, на наш взгляд, исходя из характеристики текущего момента (2017 г.), данный прогноз звучит нереалистично.

В ЭС-20 моментом окончания первого этапа реализации государственной энергетической политики были обозначены 2009 – 2010 гг., а на втором этапе реализации государственной энергетической политики прогнозировалась качественно иная ситуация развития энергетики, характеризующаяся стабильными и благоприятными условиями для реализации коммерческих инициатив участников энергетического рынка, и предусматривалось формирование качественно нового топливно-энергетического комплекса страны. Однако в настоящий момент (2017 г.) такая ситуация очень далека от реализации.

По умеренному варианту ЭС-20 к 2020 г. доля ТЭК в промышленности России должна составить 19,2 %, а по благоприятному варианту – 18,7 %. В проекте ЭС-35 четко указано, что доля ТЭК в инвестициях в основной капитал составляет около одной трети, в структуре доходов федерального бюджета – около половины, а в российском экспорте (в стоимостном выражении) – более половины. В проекте высказывается уверенность, что Россия в предстоящие 20 лет сохранит за собой место в тройке мировых лидеров по производству и продаже энергоресурсов.