Роль технологического аспекта в развитии глобальной экономики растет все динамичнее, а важность данного аспекта для нефтегазовой отрасли можно оценить как критическую: помимо конкурентной среды, сама природа бросает вызов компаниям.

Если рассматривать экономическую систему как конструкцию «ресурсы – процессинг – добавленная стоимость», то технологии являются в ней одним из ресурсов (наравне с сырьевыми, трудовыми и финансовыми). В сегодняшней глобальной экономике вклад технологий в добавленную стоимость гораздо ниже, чем вклад финансовых ресурсов, этим объясняются быстрые темпы роста долга и его высокая доля по отношению к ВВП. Долгосрочно, рост вклада от технологий и рост эффективности экономики будет обеспечен, прежде всего, благодаря развитию цифровых технологий, которые на определенном этапе (самовоспроизводящиеся алгоритмы) будут способствовать переходу экономики на новый технологический уклад, и в рамках которого для всех индустрий полностью раскроется потенциал «Индустрии 4.0» и текущего стека «прорывных технологий». Остальные технологии: процессинговые (промышленные, инженерные), технологии материалов, финансовые, образовательные, биотехнологии и прочие, в качестве оси развития будут использовать достижения в области цифровых технологий.

Глобальная отрасль энергетики и ресурсов является одним из главных потребителей и инвесторов в технологии. Но, как и в любой отрасли, внутри нее есть представители-лидеры и догоняющие по развитию и применению технологий. Даже крупнейшие вертикально-интегрированные компании в силу многих причин нельзя отнести к одной категории, так как они по-разному подходят к технологическому развитию. Для некоторых из них стратегия в этой области диктуется рынком (например, от ключевых регионов сбыта – развитые или развивающиеся страны), для других – ролью системообразующего игрока на национальном уровне, для третьих определяющим являются вовлеченность и интерес к технологиям со стороны лиц, принимающих стратегические решения.

Можно сформулировать факторы следующим образом: клиентоцентричность и рынки сбыта, юрисдикция и форма собственности, интересы ключевых бенефициаров и квалификация топ-менеджмента и общий риск-аппетит. Если говорить о стратегиях технологического развития, то можно выделить две:

– агрессивная (акцент на технологиях, способных стать альтернативой существующим бизнес-моделям и продуктам: собственная разработка и покупка «молодых» технологий на рынке);

– пассивная (акцент на технологиях, которые модифицируют существующие бизнес-модели и улучшают текущие продукты и сервисы: собственная разработка, совместная с автономными НИОКР-центрами разработка).

При этом тезис «чем больше компания, тем менее агрессивная у нее стратегия» не совсем подходит к нефтегазовой отрасли, которая изначально имеет более высокий аппетит к рискам в силу индустриальной специфики (начиная от риска бурения сухих скважин, заканчивая волатильностью цен и нестабильностью регулирования). Поэтому даже среди лидеров отрасли (по размеру выручки) есть компании с агрессивной стратегией. На этом фоне важно понимать, как происходит проникновение технологий: все начинается с бизнеса, специализирующемся на конкретном НИОКР-решении, продолжается переходом к одной из зрелых интегрированных компаний с высоким аппетитом к риску и агрессивной технологической стратегией, далее масштабируется до уровня основных участников рынка с умеренным риск-аппетитом и пассивной технологической стратегией.

В данной статье будут приведены результаты анализа различных показателей в разрезе отрасли, типов компаний и отдельных компаний, которые позволят по-новому взглянуть на важность технологической стратегии и развития. Среди анализируемых показателей можно выделить следующие группы: физические показатели (добыча, занятость), финансовые (выручка, прибыль, инвестиции), технологические (инвестиции в НИОКР, количество занятых в НИОКР, количество патентов) и производные от них.

Выделено две группы компаний по типу: транснациональные нефтяные компании (ТНК) и национальные нефтяные компании (НК). В рамках каждой группы мы рассмотрели по 7 компаний.

В группу ТНК вошли:

• ExxonMobil

• Royal Dutch Shell

• Chevron Corporation

• BP

• TotalEnergies

• ENI

• Equinor (мы включили Equinor в данную группу умышленно, несмотря на государственное участие, т.к. по многим ключевым параметрам данная компания ближе к ТНК)

В группу НК вошли:

• SaudiAramco

• CNPC

• NIOC

• Petrobras

• PDVSA

• Gazprom

• Rosneft

Такое разделение компаний любопытно еще тем, что в данных группах все ТНК являются представителями ОЭСР (развитых стран), а все НК – развивающихся стран.

Результатами анализа являются оценка зрелости технологического развития, выделение драйверов и барьеров, а также стратегические рекомендации по развитию бизнеса для достижения технологического лидерства.

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ЛИДЕРОВ НЕФТЕГАЗОВОЙ ПРОМЫШЛЕННОСТИ

Для того, чтобы делать выводы о технологическом развитии отрасли на примере отобранных компаний, а также выбрать в этом аспекте критерии и оценки по ним, необходимо рассмотреть общие ключевые показатели эффективности отрасли.

Важнейшим среди таких показателей является добыча. Для целей анализа мы рассматриваем совокупную добычу нефти и газа, выраженную в миллионах тонн нефтяного эквивалента в день. Добыча – непрерывно растущий показатель, увязанный на глобальный прирост населения. Так, с 2010 по 2022 гг. добыча нефти в среднем росла на 0,6 %, газа – на 2,1 % в год.

С 2017 по 2022 гг. среднегодовой прирост (CAGR) добычи составил 0,9 %. Просадка 2020 г. из-за падения спроса в пандемию смогла быть компенсирована только в 2022 г.; в 2023 г. мы ожидаем рост добычи на обычном уровне: 1,6 % (рис. 1). Около 60 % добычи – это нефть и конденсат, оставшиеся 40 % – газ.

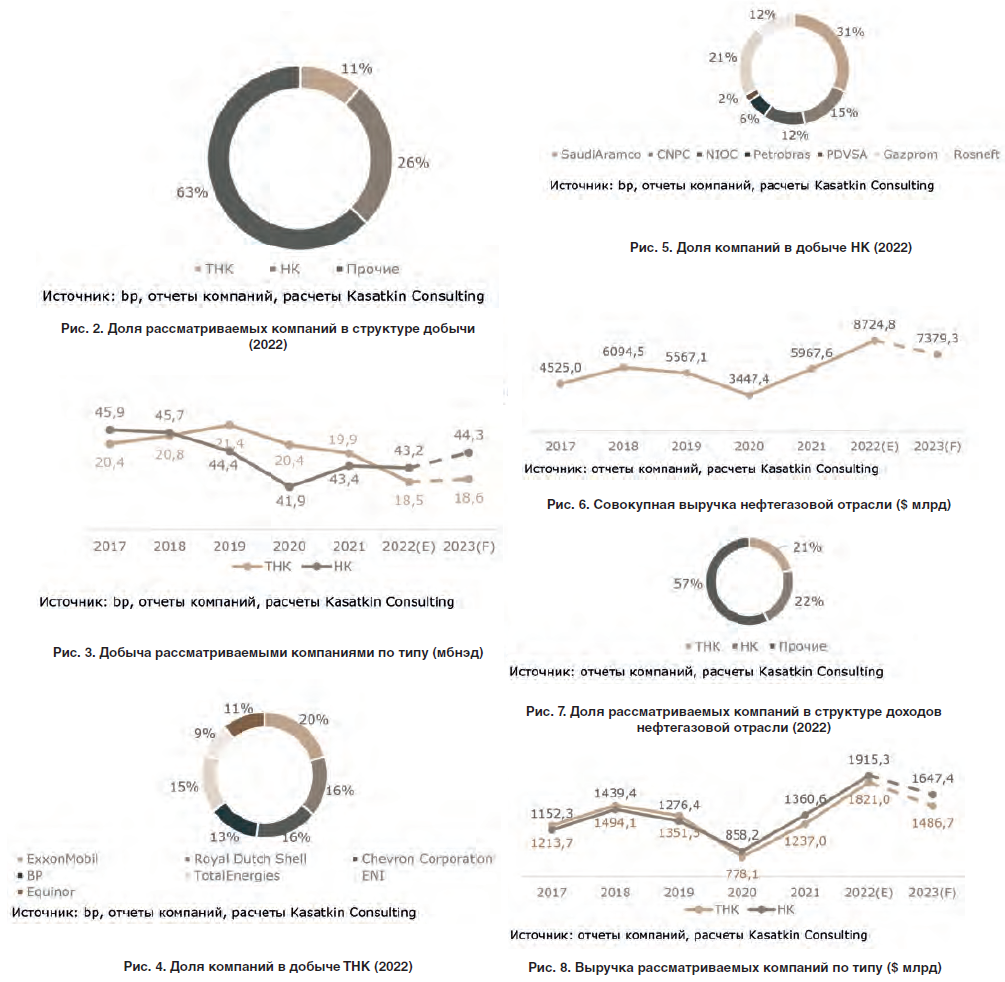

На рассматриваемые компании по группам приходится более трети добычи углеводородов (37 %). При этом доля НК более чем в два раза больше доли ТНК (рис. 2).

Среднегодовая динамика добычи ТНК и НК с 2017 до 2022 гг. характеризуется снижением – 2 % и – 1 % CAGR соответственно (рис. 3).

Лидером по добыче среди ТНК является ExxonMobil, объем добычи по итогам 2022 г. составляет 3,7 мбнэд, CAGR прирост за 5 лет –1 % (рис. 4).

Лидерами по добыче среди национальных компаний с долей более 20 % являются SaudiAramco и Газпром, объем добычи которых по итогам 2022 г. составил 13,6 и 8,9 мбнэд соответственно, CAGR прирост за 5 лет 0 % и –2 % соответственно (рис. 5).

Следующим важным показателем для оценки положения дел у представителей отрасли является финансовый показатель – выручка. Около 70 % выручки приходится на сегмент upstream.

Выручка отрасли растет вслед за добычей и ценами на сырье, если CAGR добычи составляет 1 %, среднегодовой рост цены 13 %, то CAGR выручки с 2017 по 2022гг. составляет 14 % (рис. 6).

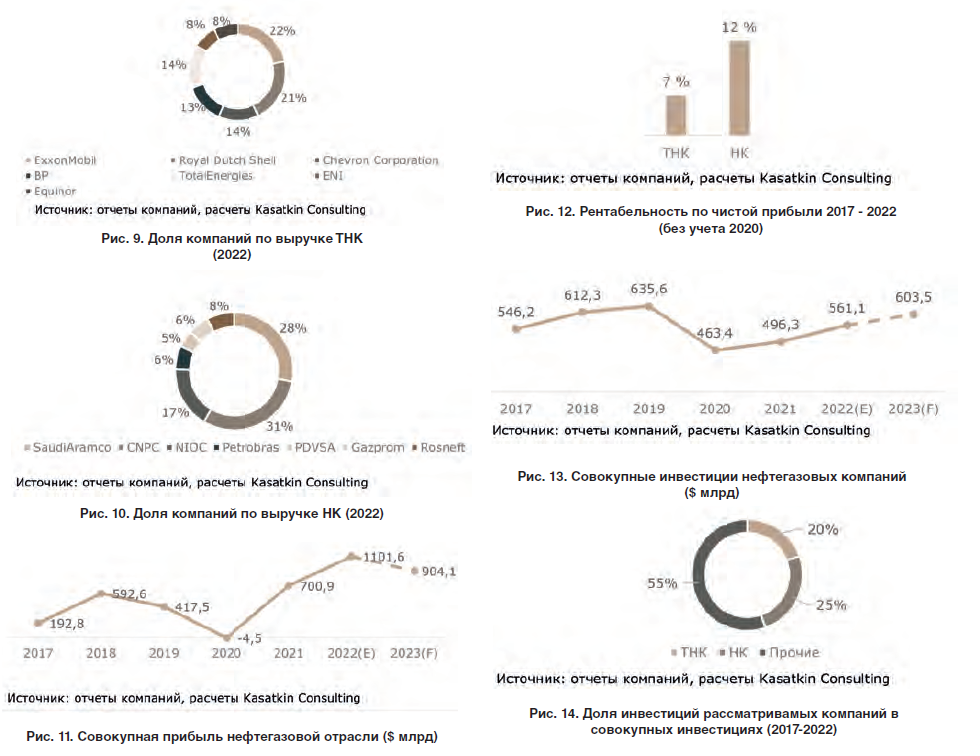

На рассматриваемые группы компаний приходится 43 % рынка нефти и газа. Группы не сильно отличаются по доле (1п.п. в пользу НК). Совокупная доля групп по выручке больше, чем их доля по добыче на 6 п.п., что объясняется большей степенью интегрированности в сегменты высоких переделов (нефтепереработка, нефтехимия, энергетика) (рис. 7).

Среднегодовая динамика выручки ТНК и НК с 2017 до 2022 гг. характеризуется ростом 8 % и 11 % CAGR соответственно (рис. 8).

Лидерами по выручке среди транснациональных компаний с долей более 20 % являются ExxonMobil и Royal Dutch Shell, объем выручки которых по итогам 2022 года составил 393 и 386 млрд долл. США соответственно, CAGR прирост за 5 лет – 11 % и 4 % соответственно (рис. 9).

Лидеры по выручке среди НК: CNPC – 587 млрд долл. США и SaudiAramсo – 535 млрд долл. США (рис. 10).

Показатель прибыльности, безусловно, важен при оценке эффективности деятельности компаний, но различающиеся форматы отчетности у компаний предполагают погрешность в сравнении, поэтому для анализа использован показатель чистой прибыли акционеров компаний.

Среднегодовой прирост прибыли к значениям 2017 г. по итогам 2022 г. составил 42 % (рис.11). Если в среднем до 2020 г. компании зарабатывали 400 млрд долл. США в год, то потеря такой прибыли в 2020 г. была компенсирована уже в 2022 г., что говорит о возврате к планам как по инвестициям, так и по выплатам акционерам. В 2022 г. лидерами по чистой прибыли стали SaudiAramсo (161 млрд долл. США) и ExxonMobil (56 млрд долл. США).

Рентабельность по прибыли существенно отличается (на 6 п.п.) у разных типов компаний, при средней рентабельности отрасли за пять рассматриваемых лет в 10% (рис. 12). Такие различия объясняются как способами учета прибыли, так и подходами по ее формированию в зависимости от ключевых акционеров.

Наиболее рентабельными компаниями по итогам 2022 г. из рассматриваемых стали представители НК: SaudiAramco (30 %) и Petrobras (28 %).

Инвестиции (или капитальные вложения, capex) компаний – во многом определяющий показатель в аспекте их развития, в том числе технологического. Недоинвестированность сохраняется, хотя компании постепенно наращивают объемы капитальных затрат.

Среднегодовой прирост инвестиций с 2017 по 2022 гг. составляет 0,5 %. Во время пандемии компании сократили инвестиции более чем на четверть (-27 %), только в 2023 году по нашим оценкам приблизятся к уровням 2018 и 2019 гг. (рис. 13).

На рассматриваемые 14 компаний приходится 45 % совокупных инвестиций (рис.14).

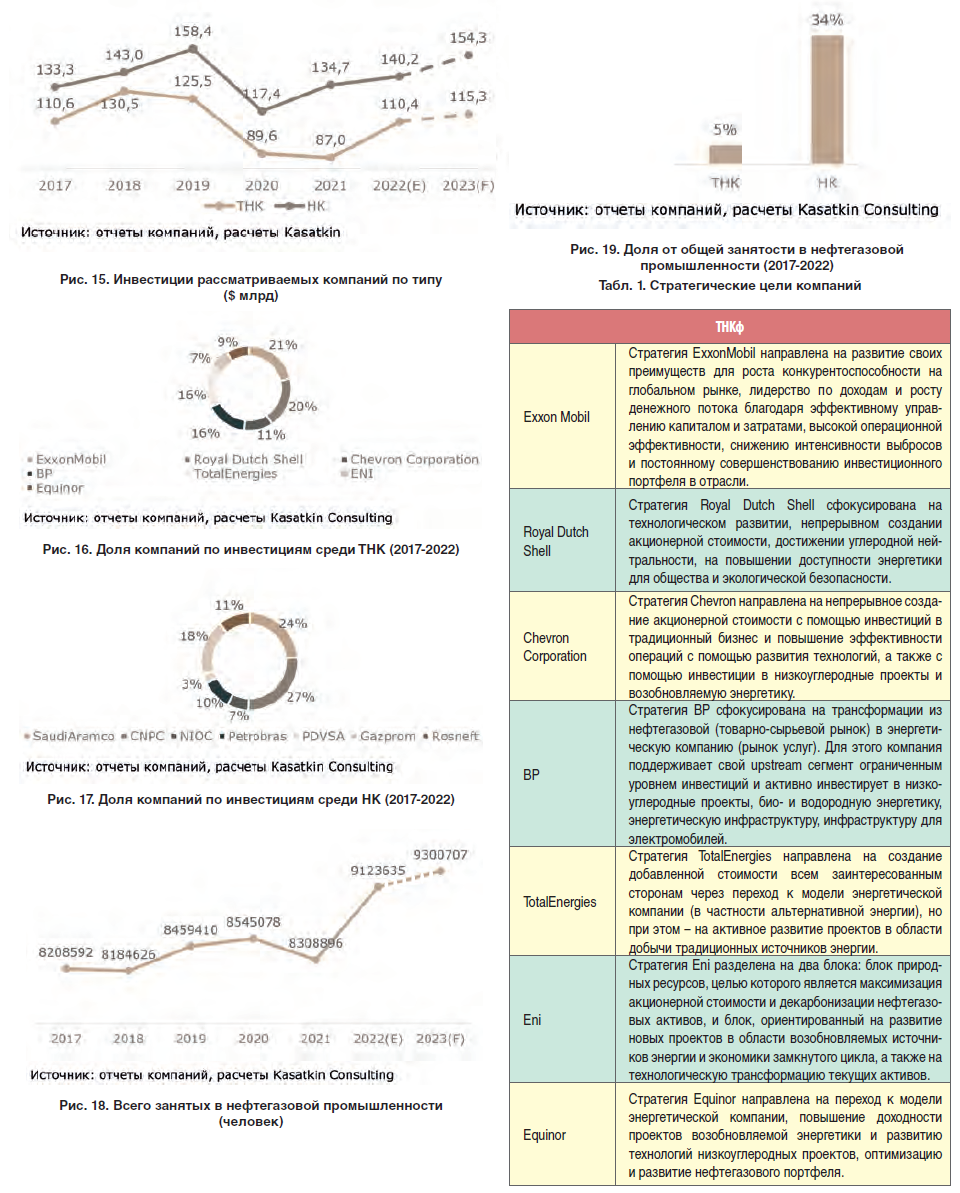

Основная доля инвестиций приходится на разведку и добычу (более 70 %), а в свою очередь внутри upstream основное направление – бурение. При этом удельные затраты на буровую растут: за последнюю декаду (с 2012 г.) средний прирост составил 1,8 %.

Динамика инвестиций у компаний разных типов одинаковая, среднегодовой прирост составляет для ТНК - 0%, для НК – 1% (рис. 15).

Лидеры по объемам капитальных вложений среди ТНК – ExxonMobil и Royal Dutch Shell, в 2022 г. компании вложили по 23 млрд долл. США (рис. 16.).

Среди НК наибольшими инвестициями выделяются SaudiAramco (38 млрд долл. США в 2022 г.) и CNPC (36 млрд долл. США в 2022 г.), рис. 17.

Нефтегазовая промышленность является одним из крупнейших работодателей. Политика в области человеческого капитала существенно различается у рассматриваемых групп компаний.

В структуре общей занятости группа НК почти в семь раз больше группы ТНК, это объясняется тем, что национальные компании часто решают задачи государственной политики в области занятости населения и обладают большим портфелем активов (часто непрофильных). Среди НК крупнейшими работодателями являются Газпром (480 тыс. человек) и CNPC (470 тыс. человек). Среди ТНК наибольшим штатом обладает TotalEnergies (105 тыс. человек).

После анализа операционных метрик индустрии и компаний, обратим внимание на тезисы из стратегий компаний, что позволит нам лучше понять подход и оценить роль технологического развития у выбранных участников рынка (табл. 1).

На основании приведенных выжимок из стратегий можно сделать вывод о том, что ТНК чаще рассматривают переход к новой бизнес модели и инвестируют в развитие формирующихся рынков (часто с убыточной экономикой), а НК прежде всего сфокусированы на развитии традиционных бизнес-моделей и рынков энергоресурсов. Большинство компаний в своих стратегических документах акцентируют цели по снижению углеродного следа, в т.ч. инвестиции в альтернативные источники, и только единицы реально снижают инвестиции в традиционные источники энергии.

Это говорит о том, что давление со стороны общественности в части «зеленой повестки», выраженное в часто формальных требованиях международных организаций, регуляторов, профильных саморегулируемых организаций, союзов, финансовых институтов, приводит к такому же формальному ответу со стороны бизнеса. Это не говорит о том, что компании не заинтересованы в снижении выбросов углерода. Скорее, это показывает, что общество и бизнес пока не могут достигнуть консенсуса в области целей этой самой «зеленой повестки», а посредничество большого количества институтов пока не привело к результатам и может быть оценено как низкоэффективное, хотя прогресс в данном вопросе есть, и зрелость подходов растет.

Создание нового, «зеленого» контура экономики требует более высокого уровня интеграции и глобализации мировой экономики, снижения уровня геополитических и экономических конфронтаций. На первых этапах такие инициативы должны субсидироваться государствами, то есть, по сути общество, прежде всего развитых стран, должно финансировать инвестиции в декарбонизацию и развитие технологий, способных сделать альтернативную энергетику экономически целесообразной. Бизнес всегда будет опираться исключительно на экономику, а давление и требования, если их будет слишком много, и они будут слишком жесткие, не станут эффективным инструментом, т.к. бизнес всегда найдет как ответить: смена юрисдикции, формальность в подходах, оптимизация штрафных выплат и так далее.

КЛЮЧЕВЫЕ ПОКАЗАТЕЛИ ТЕХНОЛОГИЧЕСКОГО РАЗВИТИЯ КОМПАНИЙ

В рамках основного раздела аналитики рассмотрены основные показатели, по которым можно судить о развитии технологического ресурса компаний. К таким показателям относятся: инвестиции в НИОКР, количество патентов, количество занятых в НИОКР и производные от них показатели. Также в этом разделе приведена оценка подхода к развитию технологий и инноваций на основании стратегий и публичных документов компаний.

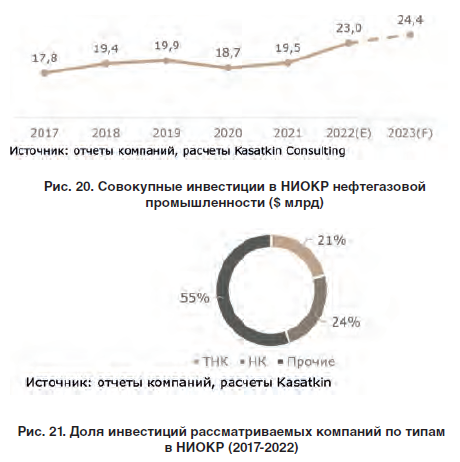

Совокупно представители нефтегазовой промышленности ежегодно инвестируют в развитие технологий и инноваций около 20 млрд долл. США. С 2017 по 2022гг. компании наращивали инвестиции в НИОКР с CAGR 5% в год (рис. 20).

Рассматриваемые ТНК и НК занимают примерно равные доли в средних инвестициях 2017–2022 гг., совокупно на них приходится 45 % (рис. 21).

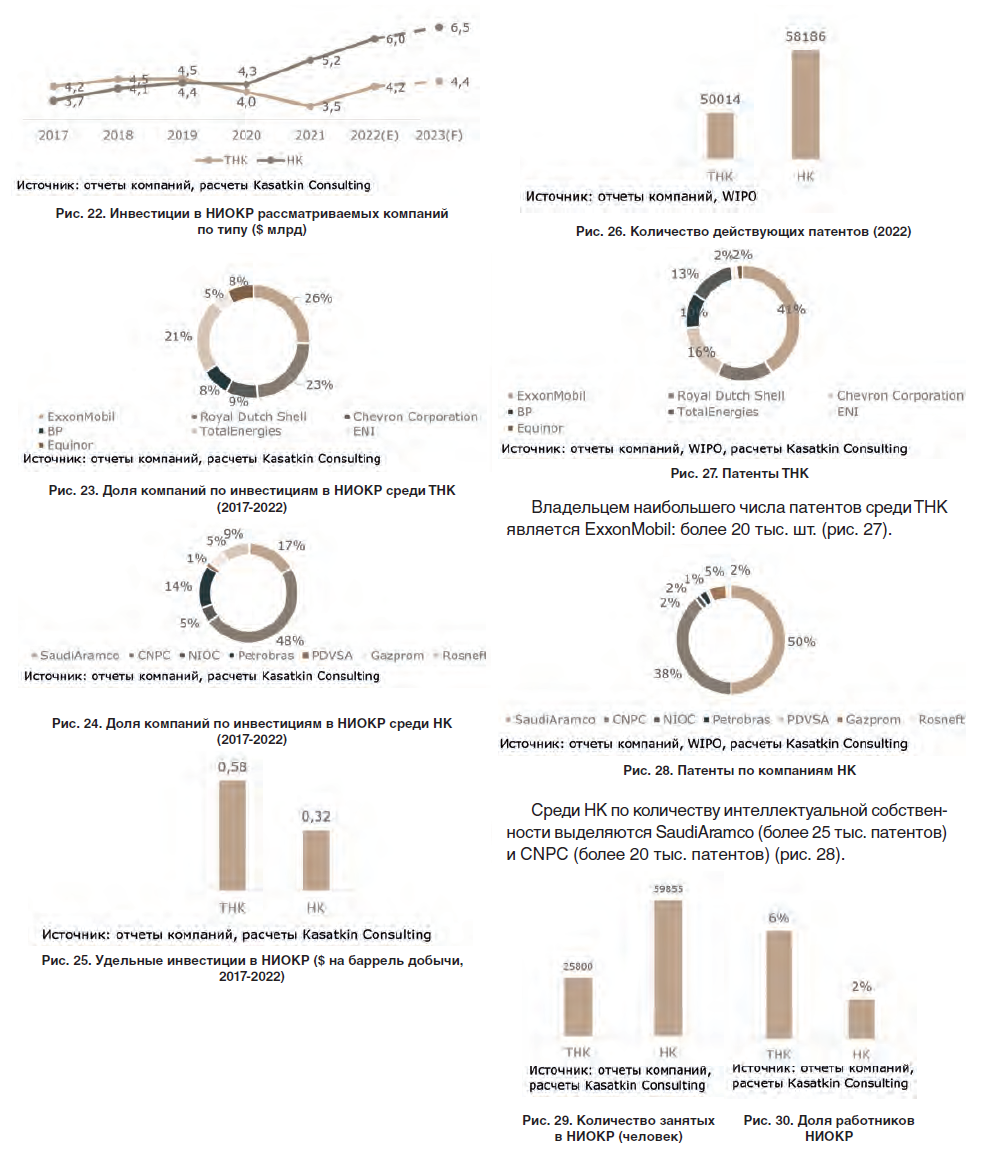

Динамика инвестиций отличается: CAGR ТНК составляет 0 %, CAGR НК составляет 10 %. Если до 2019г. крупнейшими инвесторами в НИОКР были ТНК, то после 2019 г. лидерство перехватили НК, причем серьезно опередив мейджоров (на 43 % по итогам 2022 г.) (рис. 22).

Лидером по инвестициям является ExxonMobil, в 2022г. направивший 1,1 млрд долл. США на НИОКР, ежегодно увеличивает свои инвестиции на 1 %. Лидером по приросту является Equinor, CAGR инвестиций с 2017 по 2022 гг. составляет 4 % (рис. 23).

Среди рассматриваемых национальных компаний в 2022 г. почти половину (48 %) всех инвестиций в НИОКР осуществляет китайская CNPC. Лидером по приросту является «Газпром», CAGR инвестиций с 2017 по 2022гг. составляет 23 %.

Если рассматривать удельный показатель инвестиций в НИОКР на баррель добычи, то у ТНК этот показатель значительно, на 82 %, опережает НК (рис. 25).

Количество патентов отражает активность и результат инвестиций в технологическое развитие. У НК на 16% больше действующих патентов, чем у ТНК. При этом на рассматриваемые компании приходится около 40 % интеллектуальной собственности (патентов, полезных изделий, программ ЭВМ) от общего количества на рынке нефти и газа. Основная область – разведка и добыча нефти.

Владельцем наибольшего числа патентов среди ТНК является ExxonMobil: более 20 тыс. шт. (рис. 27).

Среди НК по количеству интеллектуальной собственности выделяются SaudiAramco (более 25 тыс. патентов) и CNPC (более 20 тыс. патентов) (рис. 28).

Количество научных центров у компаний значительно не отличается (72 у НК и 69 у ТНК), но количество научных кадров в национальных компаниях более чем в два раза (на 141 %) превосходит количество в транснациональных (рис. 29). Лидером по количеству научного персонала среди ТНК является Royal Dutch Shell – более 6 тыс. чел., среди НК это CNPC – более 30 тыс. чел.

Если рассматривать соотношение научных кадров к общей численности персонала, то у ТНК данный показатель выше в 3 раза: 6 %, против 2 % у НК (рис. 30). Лидером по данному соотношению среди рассматриваемых компаний является SaudiAramco (7,8 %), на втором месте ExxonMobil (7,1 %).

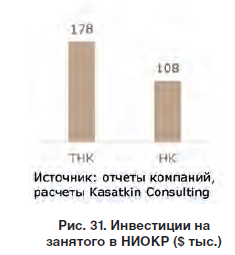

Отношение инвестиций в НИОКР на количество занятых в НИОКР может косвенно свидетельствовать о возможностях научных центров. По этому показателю ТНК значительно опережают НК, на 65 % (рис. 31). Но абсолютным лидером по данному показателю является Petrobras: 1162 тыс. долл. США.

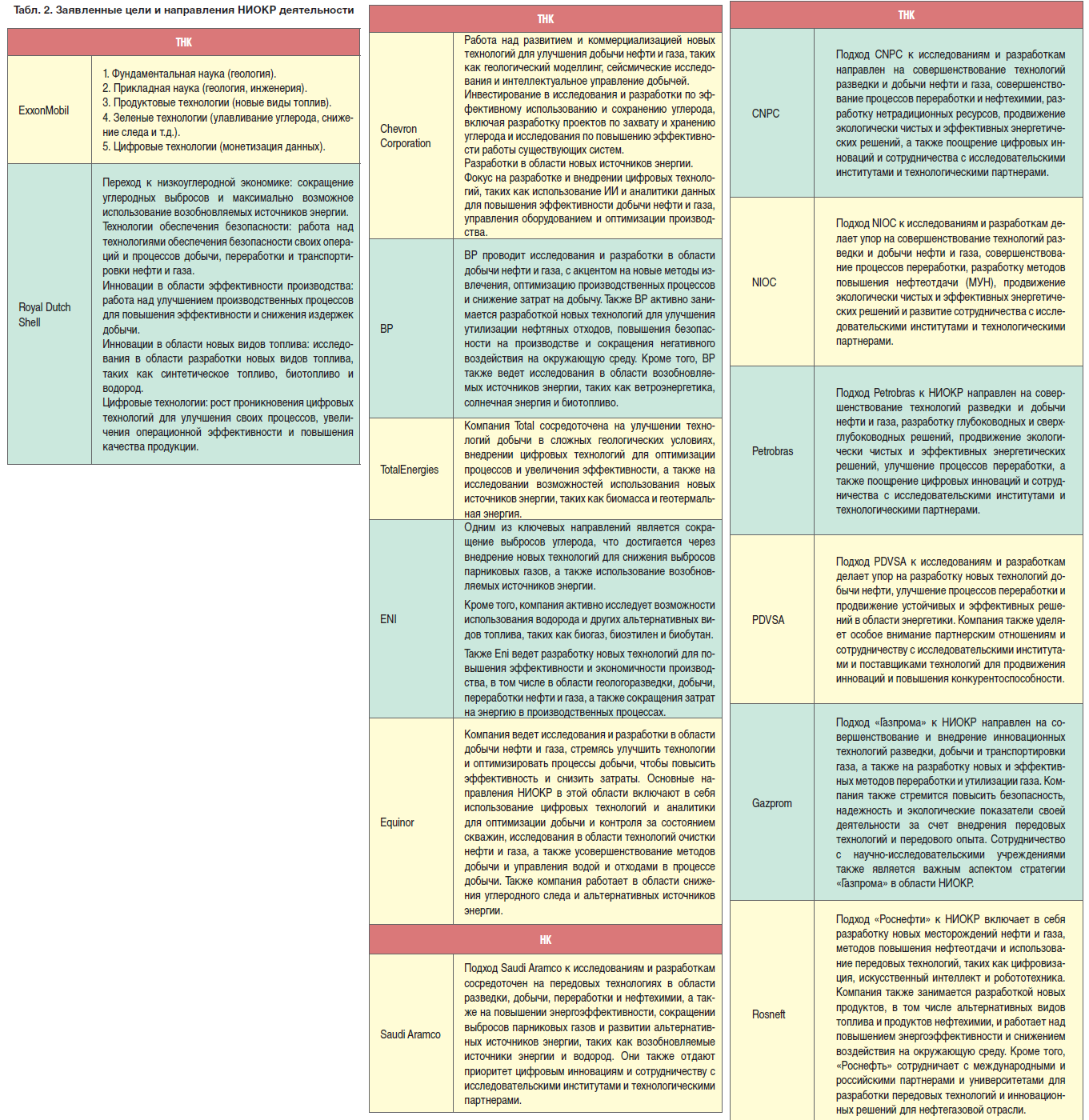

Спектр задач, которые решают НИОКР-центры и профильные специалисты, у разных компаний отличается. В табл. 2 приведена выжимка из стратегических документов и других отрытых источников данных о подходах к технологическому развитию со стороны компаний.

Отраженные направления развития технологий говорят о том, что ТНК имеют большую диверсификацию инвестиций в НИОКР, чем НК, которые более сфокусированы на разработках в области основного бизнеса (upstream).

КОНКУРЕНТНЫЙ АНАЛИЗ В ОБЛАСТИ ТЕХНОЛОГИЧЕСКОГО РАЗВИТИЯ

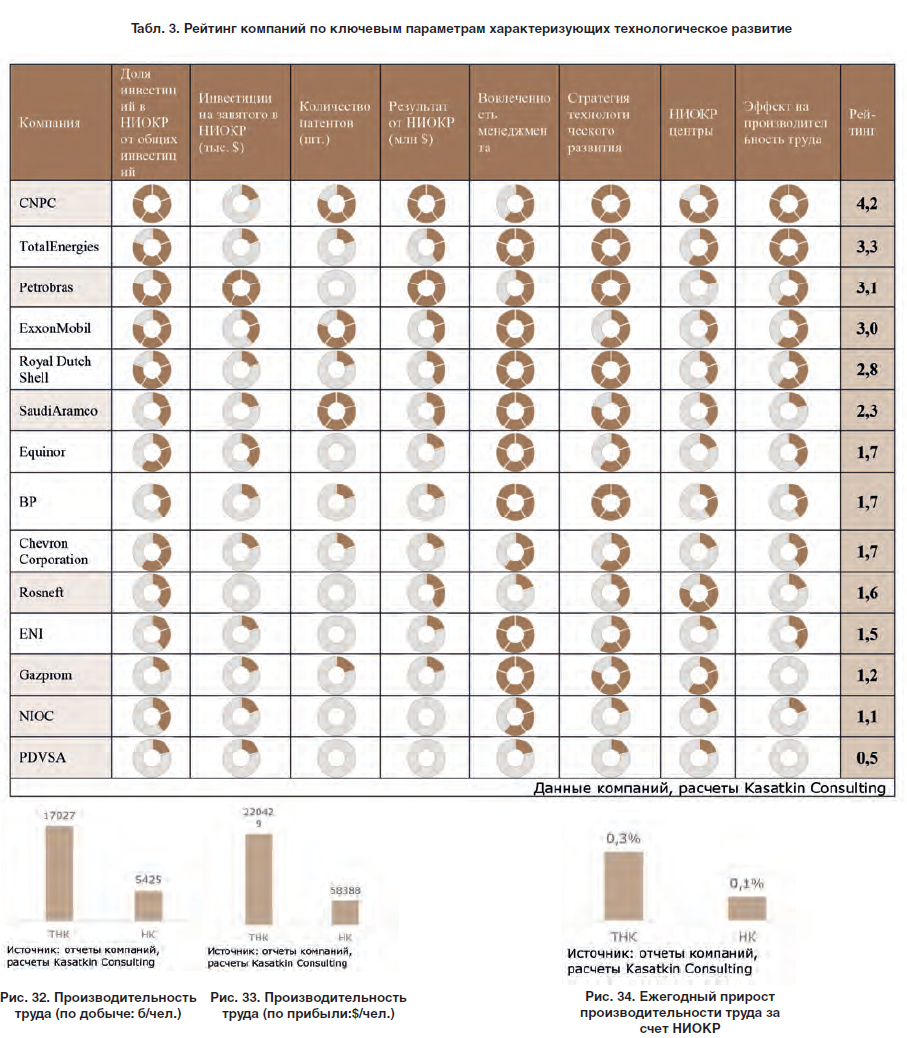

Для проведения конкурентного анализа компаний (табл. 3) использованы средневзвешенные значения по следующим показателям:

• Доля инвестиций в НИОКР от общих инвестиций

Данный показатель относится к группе показателей с наибольшим весом и характеризует финансовую оценку важности развития технологий со стороны бизнеса.

• Инвестиции на занятого в НИОКР

Данный показатель относится к группе показателей со средним весом и характеризует возможности НИОКР-центров и ученых по разработке новых технологий и решений.

• Количество патентов

Данный показатель относится к группе показателей со средним весом и демонстрирует активность в области развития технологий со стороны бизнеса, а также возможность монетизации и масштабирования результатов деятельности в области НИОКР.

• Результат от НИОКР

Данный показатель относится к группе показателей с высоким весом и позволяет оценить финансовый эффект на прибыль компаний от инвестиций в НИОКР. Рассчитывается как сумма: (1) возврата на вложения по среднеиндустриальным показателям характерных для основных рынков отдельных компаний (15%-25 % IRR); (2) поступлений от объектов интеллектуальной собственности; (3) эффекта от отдельных инвестиций (если компании публично раскрывают такие данные).

• Вовлеченность менеджмента

Данный показатель относится к группе показателей с низким весом и позволяет оценить уровень принятия решения о технологическом развитии компании. Оцениваются наличие должностей CTO (главный технолог), CSO (главный научный сотрудник), CIO (главный инженер), CINO (старший менеджер по инновациям), CDO (старший менеджер по цифровизации), степень их вовлеченности в принятие решений о технологическом развитии и расположение на уровнях CXO, CXO-1, CXO-2 и ниже.

• Стратегия технологического развития

Данный показатель относится к группе показателей с низким весом и позволяет оценить стратегию и уровень риск-аппетита в области внедрения передовых технологий. Компании оцениваются по наличию, количеству и заявленным результатам НИОКР направлений: фундаментальная наука, прикладная наука, продуктовые инновации, цифровые технологии, «зеленые» технологии. Оценивается экосистема технологического развития (партнерства с ВУЗами, партнерства с технологическими компаниями, партнерства со стартапами) и горизонт НИОКР-проектов (доля долгосрочных и краткосрочных).

• НИОКР центры

Данный показатель относится к группе показателей со средним весом и позволяет оценить вложения компании в создание научных центров.

• Эффект на производительность труда

Данный показатель относится к группе показателей с высоким весом и позволяет оценить эффект от технологического развития. Рассчитывается как очищенный от влияния ценовой конъюнктуры сырья и готовой продукции, факторов труда и капитала, уровень прироста производительности труда.

Оценка всех показателей производится по шкале от 0 до 5, где 0 – это минимальное значение среди выбранных компаний, 5 – максимальное.

РЕЗУЛЬТАТ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ ТЕХНОЛОГИЧЕСКОГО РАЗВИТИЯ

Ключевыми характеристиками результата в области технологического развития является эффект на производительность труда и на прибыль компаний.

Производительность труда по добыче и по прибыли на человека выше у транснациональных компаний за счет меньшего количества занятых (рис. 32 и рис. 33). Сравнение данных показателей отражает лишь часть картины, для уточнения такой показатель необходимо оценивать либо по динамике, либо по сегментам деятельности. Так, если рассмотреть CAGR показатель по добыче, то у ТНК с 2017 по 2022 гг. производительность труда по добыче снижалась на – 2,2 % в год, у НК на – 0,9%. CAGR прирост по прибыли также выше у национальных компаний: НК – 53 %, ТНК – 23 %.

Если рассматривать используемый для оценки показатель прироста производительности труда за счет НИОКР (очищенный от факторов труда, капитала и сырья, влияющих на выпуск), то увидим, что у ТНК этот показатель выше, чем у НК (рис. 34), что говорит о том, что годовая динамика общей производительности по добыче и прибыли обусловлена доминирующим влиянием других факторов.

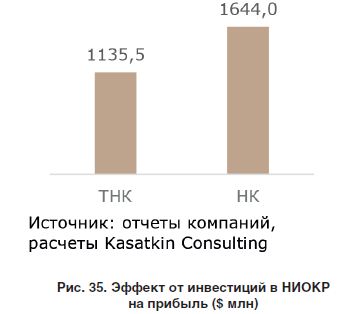

Показатель эффекта от инвестиций в НИОКР на прибыль, также используемый нами в оценке компаний, надо рассматривать в совокупности с показателем инвестиций в НИОКР. У ТНК средние инвестиции в НИОКР за 5 лет на 10 % ниже чем у НК, а эффект от инвестиций ниже на 31 % (рис. 35). Это говорит о том, что транснациональные компании чаще направляют инвестиции в пока еще не сформированные рынки с низкой маржинальностью, а национальные компании инвестируют в основном в традиционные рынки добычи нефти и газа. Также во время кризиса у компаний с государственным участием больше возможностей для сохранения уровня инвестиций из-за их инвестиционного профиля, доминации на локальных рынках и поддержки со стороны основного акционера.

ЗАКЛЮЧЕНИЕ И СТРАТЕГИЧЕСКИЕ РЕКОМЕНДАЦИИ

Основной вывод: в среднесрочной перспективе, пока спрос на нефть и газ будет расти, национальные компании за счет фокуса на технологическом развитии традиционных рынков добычи нефти и газа будут укреплять свое лидерство. Однако долгосрочно, благодаря развитию технологического прогресса, росту экономической эффективности возобновляемой энергетики и падению на этом фоне спроса на традиционные энергоресурсы, лидерство национальных компаний будет ослабевать, т.к. диверсифицированные инвестиции и смена бизнес-моделей транснациональных компаний даст свой эффект и позволит им вернуть утраченные позиции на горизонте 15–20 лет.

Основной вывод: в среднесрочной перспективе, пока спрос на нефть и газ будет расти, национальные компании за счет фокуса на технологическом развитии традиционных рынков добычи нефти и газа будут укреплять свое лидерство. Однако долгосрочно, благодаря развитию технологического прогресса, росту экономической эффективности возобновляемой энергетики и падению на этом фоне спроса на традиционные энергоресурсы, лидерство национальных компаний будет ослабевать, т.к. диверсифицированные инвестиции и смена бизнес-моделей транснациональных компаний даст свой эффект и позволит им вернуть утраченные позиции на горизонте 15–20 лет.

Для любой крупной интегрированной компании в текущей ситуации динамичных изменений, развития технологического прогресса и снижения эффективности глобальной экономики становится критически важно наращивать зрелость в области долгосрочного развития технологий. Если раньше мы могли с точки зрения стратегического целеполагания называть ключевым лидерство в области себестоимости добычи, то сейчас на первый план выходит технико-технологическое лидерство в качестве важнейшей цели стратегии.

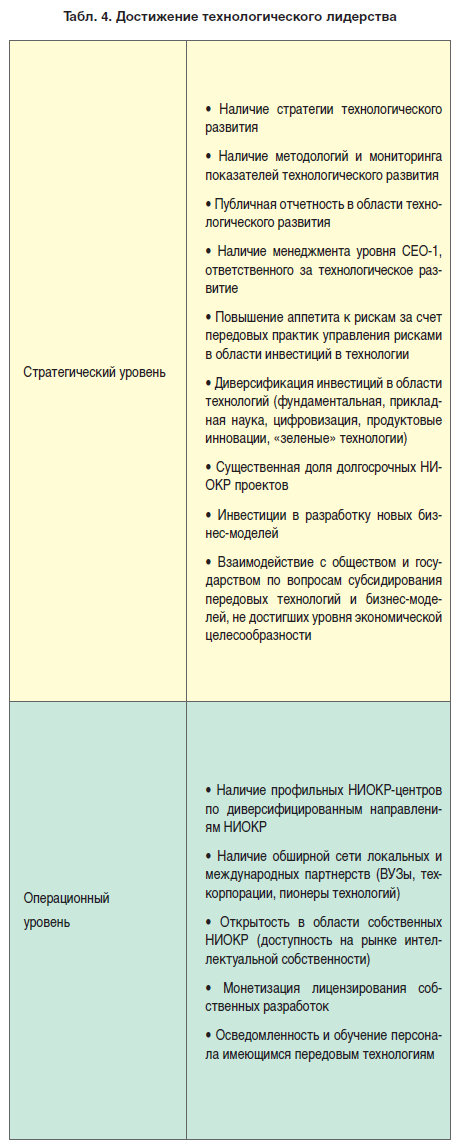

Мы выделяем следующие направления для эффективного развития НИОКР (табл. 4):

Мы выделяем следующие направления для эффективного развития НИОКР (табл. 4):

Приведенный список не исчерпывающий, для каждой компании может быть уникальный рецепт достижения конкретного и измеримого результата в области технологического развития.

В заключение отметим, что в современном быстроменяющемся мире нефтегазовые компании в долгосрочной перспективе ждет много вызовов, на которые можно ответить развитием в области технологий, при том, что само по себе это развитие в некоторых аспектах будет создавать сложнейшие развилки экономического, этического и политического характера. Готовность их преодолевать и наличие необходимых для этого ресурсов будет залогом устойчивого роста бизнеса в любой, даже в самой «враждебной» рыночной среде.