Минувший 2020 год ознаменовался пандемией коронавируса, которая круто изменила характер жизни человечества, ограничила хозяйственную деятельность, сократила производство и потребление, приостановила целые отрасли, включая транспорт, туризм. По состоянию на 20 января 2021 г. в мире кроновирусом с начала 2020 г. заболело более 96 млн чел., из которых уже выздоровело 53 млн чел. За это время скончались 2 млн чел., больше всего жертв пандемии в США – около 402 тыс. чел., в Бразилии – 211 тыс. чел., в Индии – 152 тыс. чел., в Мексике – 142 тыс. чел., в Великобритании – 91 тыс. чел. В России, где усиленно разрабатывалась вакцина, с конца 2020 г. началась вакцинация населения.

Отметим особенность методологии данного исследования. Авторами использованы статистические данные, регулярно публикуемые компанией «British Petroleum» в течение почти семи десятков лет и международными институтами, входящими в группу Всемирного банка.

В период до 2019 г. включительно указанная ТНК применяла единую методику расчетов и представления сведений, что обеспечивало высокий уровень преемственности статистических рядов, позволяло проводить сравнительный анализ данных в ретроспективе на глубину более полувека (до 1965 г. и ранее) с использованием единой размерности – тонны нефтяного эквивалента. В новом обзоре «British Petroleum Statistical Review of World Energy 2020/69 th edition» предложено ориентироваться на другую единицу измерений– эксаджоуль (EJ) по причине, как указано в этом документе, изменения эффективности переработки ископаемого топлива (роста КПД оборудования).

В сложившихся обстоятельствах авторы были вынуждены разработать и применить методику пересчета данных, обеспечивающую использование метода сравнения с приемлемой точностью и, соответственно, позволяющую выявлять, понимать и оценивать тенденции развития ключевых секторов энергетики и мирового энергетического хозяйства в целом с опорой на длинный ряд ретроспективных показателей, выраженных в т н. э. Кроме того, для отражения высокой динамики текущих событий список ведущих производителей и потребителей энергии расширен до 12-ти и более позиций.

Глобальное производство и потребление энергии продолжало расти

В 2018–2019 гг. мировая экономика демонстрировала снижение темпов прироста производства и потребления первичной энергии. Суммарное предложение топливно-энергетических ресурсов (ТЭР) выросло на 1,8 %, спрос – на 1,3 %, что примерно в два раза меньше, чем в начале текущего десятилетия.

Глобальное производство нефти сократилось незначительно – на 0,4 %, газа и углей – выросло соответственно на 3,4 % и 1,5 %.

Потребление нефти увеличилось на 1 %, газа – на 2%, углей – уменьшилось на 0,5 %, энергии на базе ВИЭ – расширилось на 12 %.

В 2019 г. в суммарном производстве энергии удельный вес стран-членов ОЭСР составил 32 %. В структуре глобального энергопотребления аналогичный показатель находился на уровне 40 % (в абсолютном измерении произошло сокращение спроса на 0,8 % к уровню предыдущего года). В развитых экономиках основным спросом пользовались газ и нефть. В расходной части энергобаланса государств, входящих в ОЭСР, на долю жидких и газообразных углеводородов приходилось соответственно 28,8 и 28,6 %. Для углей данный показатель составил 17,7 %, АЭС – около 10 %, ГЭС – примерно 7 %, ВИЭ – немногим более 8 %.

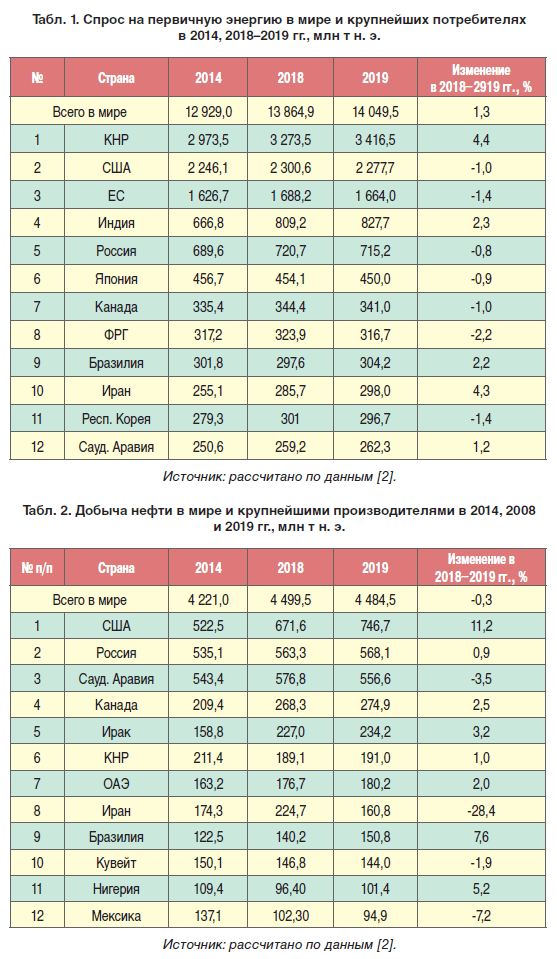

Данные, характеризующие потребление первичной энергии, представлены в табл. 1.

Углеводородный сектор – база мировой системы энергоснабжения

В 2019 г. ведущим производителем нефти являлись США, за год нарастившие добычу почти на 11 %. За ними следовали Россия (рост менее 1 %) и Саудовская Аравия (сокращение на 3,5 %). Обращает на себя внимание ситуация в КНР. В условиях стабильно сокращающейся внутренней добычи жидкого топлива, которая наблюдалась во втором десятилетии, в 2019 г. страна сумела увеличить извлечение жидкого топлива из недр. Возможно, эта тенденция сохранится в ближайшие три–пять лет (табл. 2).

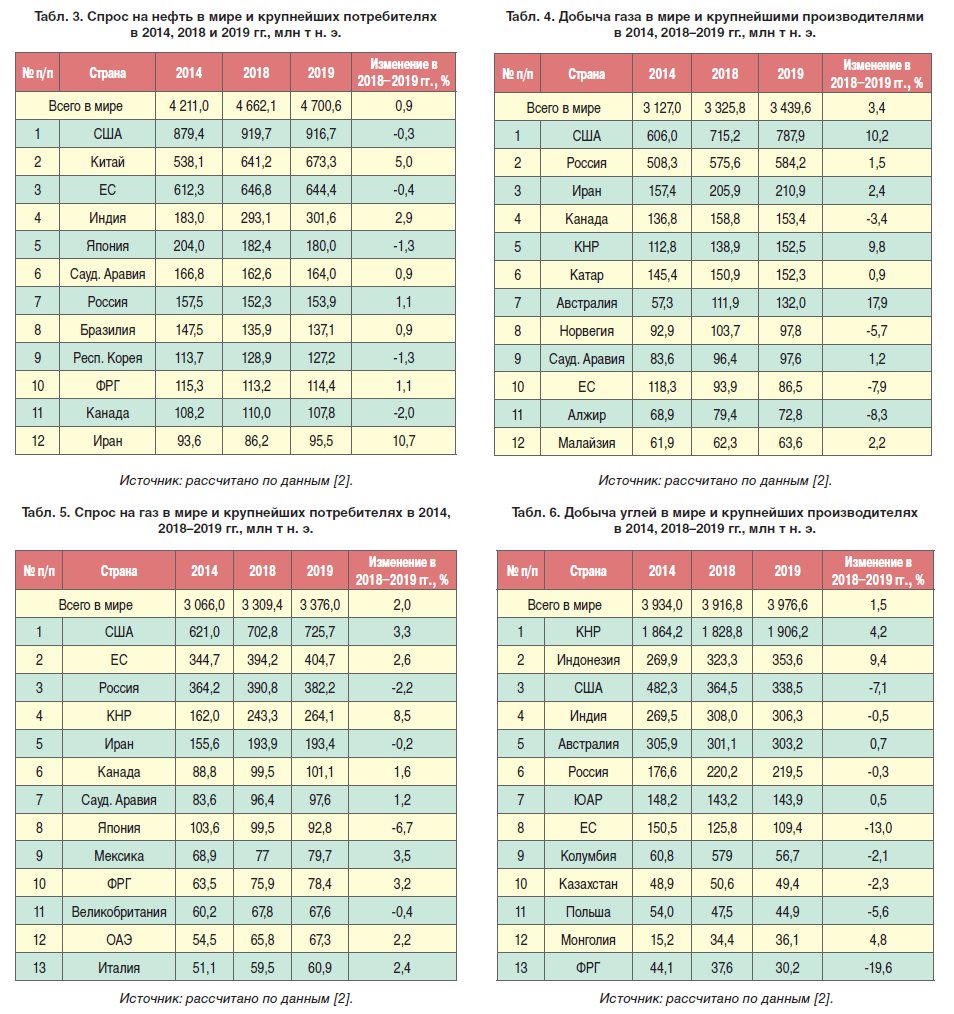

К ведущим потребителям нефти относились США, ЕС, Китай, Индия и Япония, из них развитые экономики сократили спрос на нефть, развивающиеся – увеличили расход данного вида топлива (табл. 3).

В газовом секторе лидерство по добыче принадлежало США. В структуре мирового производства их доля составила 23 %. На втором месте находилась Россия (17 %), за ней следовали Иран (6,1 %), Канада (4,3 %) и КНР (4,5 %).

Особо отметим, что в Китае тенденция роста добычи газа сохранялась на протяжении нескольких последних лет. В 2014 г. производство топлива составило 113 млн т н. э., в 2019 г. – 153 млн т н. э., то есть около 178 млрд куб. м. В ноябре 2020 г. КНР сообщила о расширении сырьевой базы по газообразным углеводородам, в основном за счет запасов на шельфе Южно-Китайского моря.

Данные, характеризующие ситуацию в сфере добычи газа, приведены в табл. 4.

В числе крупнейших потребителей газообразных углеводородов оставались США (22 % глобального потребления), ЕС (12 %), Россия (11 %) и КНР (менее 8 %).

В 2018–2019 гг. в России спрос на газ сократился на 2,2%, в США, Китае и странах Евросоюза – вырос на 3,3, 8,5 и 2,6 % соответственно (табл. 5).

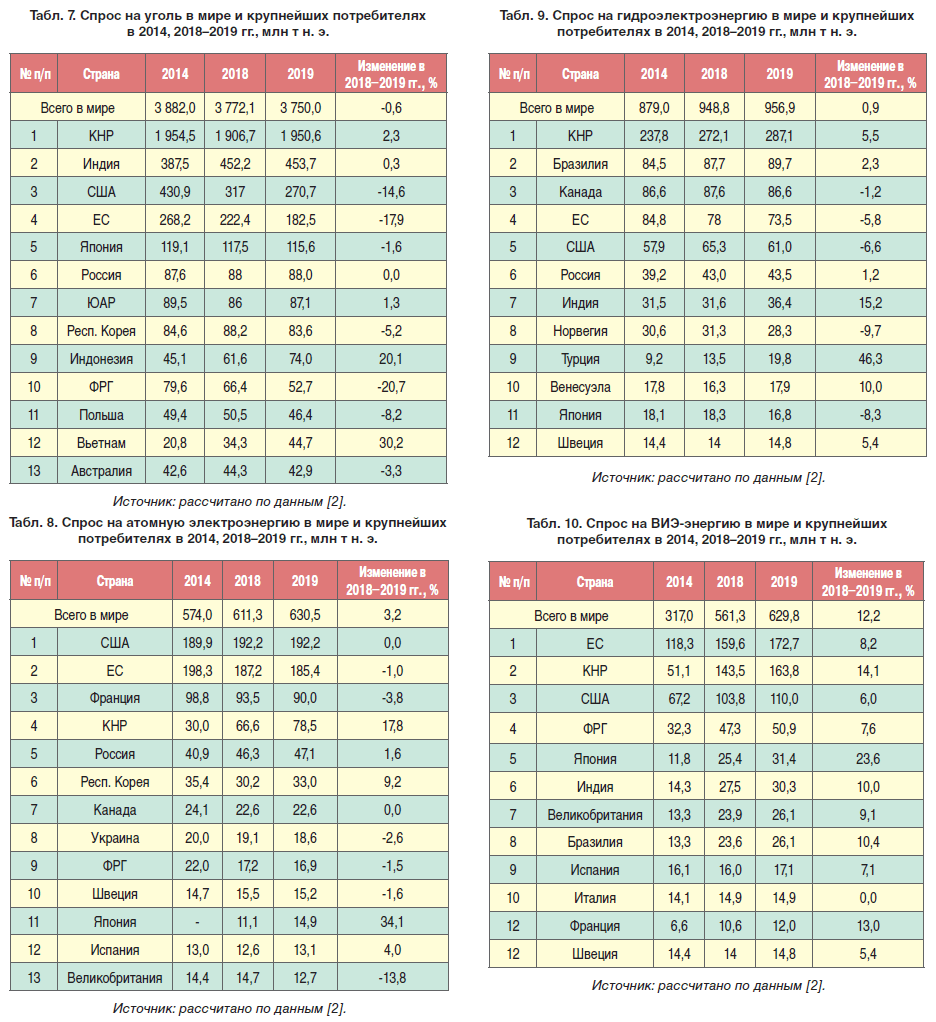

Мировыми лидерами по производству твердого топлива являлись Китай, Индонезия, США и Индия. Потребление углей наиболее масштабно осуществлялось в КНР, Индии, США и объединенной Европе. Соответствующие данные приведены в табл. 6 и 7.

Итак, в конце второго десятилетия США вышли на уровень самодостаточности по газу, а по нефти и углю стали энергоизбыточной экономикой.

В Китае наблюдался рост производства и потребления ископаемого топлива всех видов. В ближайшие 3–5 лет добыча нефти, возможно, останется на текущем уровне, а производство газа будет расти на суше и шельфе Южно-Китайского моря.

В Евросоюзе добыча углеводородов продолжала сокращаться в условиях роста потребления газа, стабилизации спроса на нефть и сокращения потребления углей.

Эти факторы уже изменили мировой энергетический ландшафт и в перспективе будут оказывать на него значительное влияние.

Атомная энергетика и гидроэнергетика – ограничители роста не преодолены

В атомном секторе крупнейшими потребителями электроэнергии оставались США, Евросоюз (половина выработки обеспечена Францией) и Китай. Высокие темпы роста зафиксированы в КНР и Республике Корея, где потребление атомной электроэнергии значительно увеличилось. В Японии наметилось более активное восстановление отрасли, предприятия которой почти 10 лет назад были остановлены из-за катастрофы на АЭС «Фукусима-1» (табл. 8).

Основными факторами, сдерживающими рост атомной энергетики, оставались политический и ресурсный.

В сегменте крупных ГЭС наиболее высокую динамику развития продемонстрировали Турция, Индия и Китай. Указанные страны пока еще не исчерпали природный ресурсный потенциал, в отличие от многих государств и регионов мира, например, объединенной Европы, Японии.

Обращает на себя внимание ситуация в Турции. Страна продолжала реализовывать долгосрочную стратегию «Голубая Родина» (Mavi Vatan), направленную на снижение зависимости от импорта ТЭР. В рамках этого комплексного плана работа велась по многим направлениям. В 2018–2019 гг. производство/потребление гидроэнергии увеличилось на 46 %, а за последние пять лет оно расширилось в два раза. В 2020 г. запасы газа на участках, расположенных в Черном море, выросли на 85 млрд куб.м – до 405 млрд куб. м. Начало добычи газа на месторождении Sakarya намечено на 2023 г.

Крупнейшие потребители гидроэлектроэнергии представлены в табл. 9.

Высокая динамика возобновляемой энергетики

Сфера ВИЭ характеризовалась высокими темпами развития, которые подкреплены глобальной политикой по противодействию изменению климата и масштабной поддержкой со стороны международных финансовых институтов, государственных структур. В 2014–2019 гг. мировое потребление ВИЭ-энергии выросло почти в два раза – с 317 до 630 млн т н. э. По данному показателю ВИЭ-сектор достиг паритета с атомной электроэнергетикой.

В 2019 г. в структуре глобального энергобаланса удельный вес ВИЭ-сектора составил 4,5 %. Крупнейшими производителями и потребителями ВИЭ-энергии являлись страны-члены ЕС, Китай и США. В 2018–2019 гг. сфера ВИЭ наиболее быстрыми темпами развивалась в Японии, Китае, Франции, Бразилии и Индии (табл. 10).

Основные экспортеры и импортеры энергоносителей

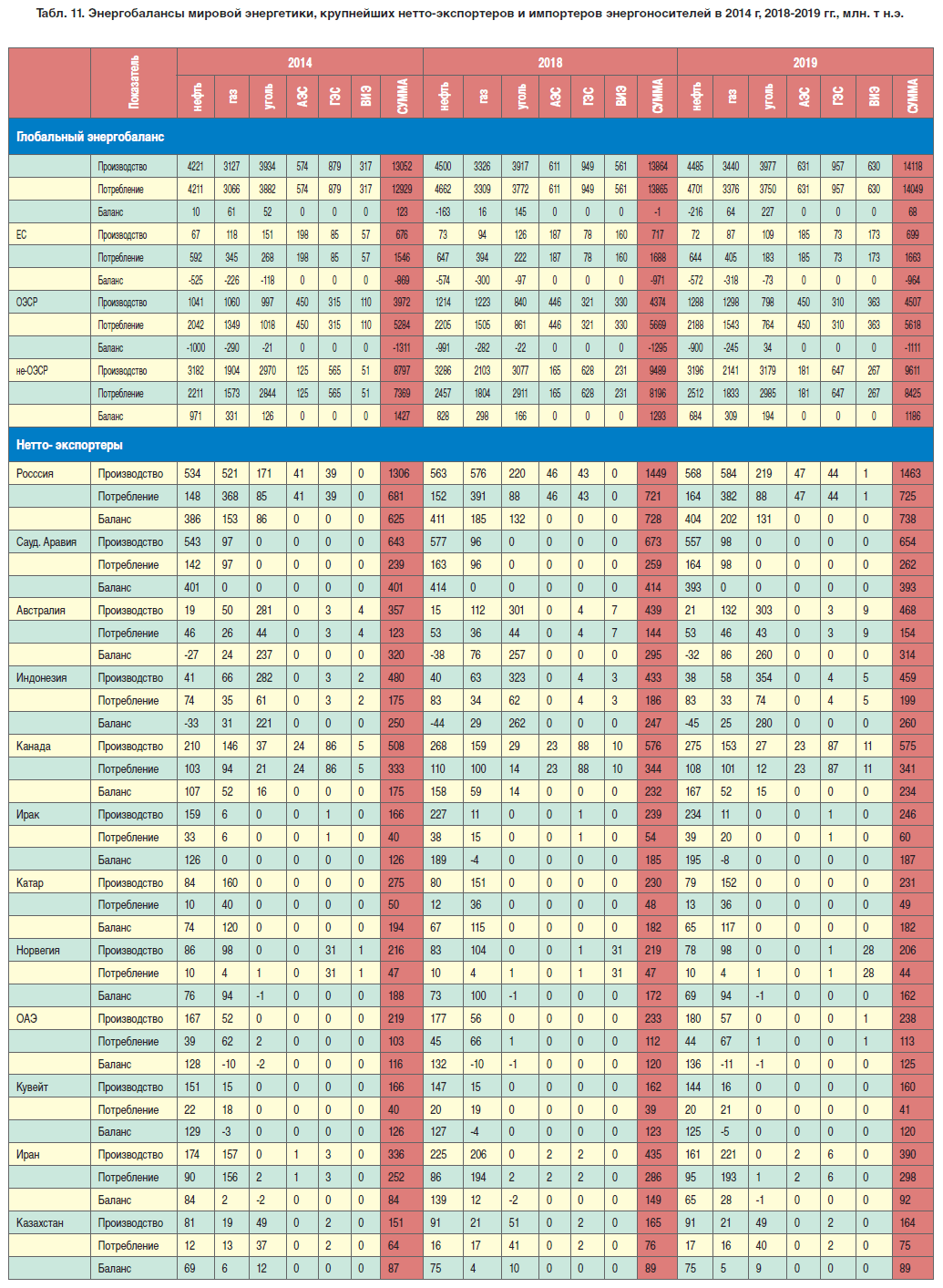

В рамках данного исследования произведены расчеты энергобалансов стран мира (производство минус потребление) по каждому из основных секторов мировой энергетической системы – нефти, газу, углю, АЭС, ГЭС и ВИЭ с целью определения ведущих нетто-экспортеров и нетто-импортеров топливно-энергетических товаров.

В 2019 г. наиболее крупные избытки ТЭР сформировались в России, которая произвела больше, чем составили внутренние потребности: нефти – в 3,5 раза, углей – в 2,5 раза, газа – в 1,5 раза. В ретроспективе превышение производства над потреблением энергоносителей оценивалось (млн т н. э.): в 2014 г. – 625, в 2018 г. – 728, в 2019 г. – 738. Таким образом, за пять лет экспортные возможности нашей страны увеличились на 18 %.

Второе место заняла Саудовская Аравия. Ее традиционная специализация – добыча и переработка нефти. Газообразное топливо страна использует для собственных нужд, что высвобождает часть нефти для вывоза. В 2019 г. экспортный потенциал оценивался в 392 млн. т нефти - примерно в два раза меньше, чем в России. Данный показатель имеет тенденцию к сокращению. За пять лет с 2014 г. по 2019 г. он уменьшился на 2–3 %.

На третьем месте находилась Австралия (суммарный избыток ТЭР составил 314 млн т н. э.). Экспортные возможности страны во многом зависят от угольной индустрии. В 2019 г. превышение национальной добычи над внутренним потреблением твердого топлива оценивалось в 260 млн т н. э. В газовой отрасли избыток оценивался в 80 млн т н. э.

Четвертое место заняла Индонезия (260 млнтн.э., преимуществе но за счет углей), пятое – Канада (234 млн т н. э., основа экспорта – нефть и нефтепродукты).

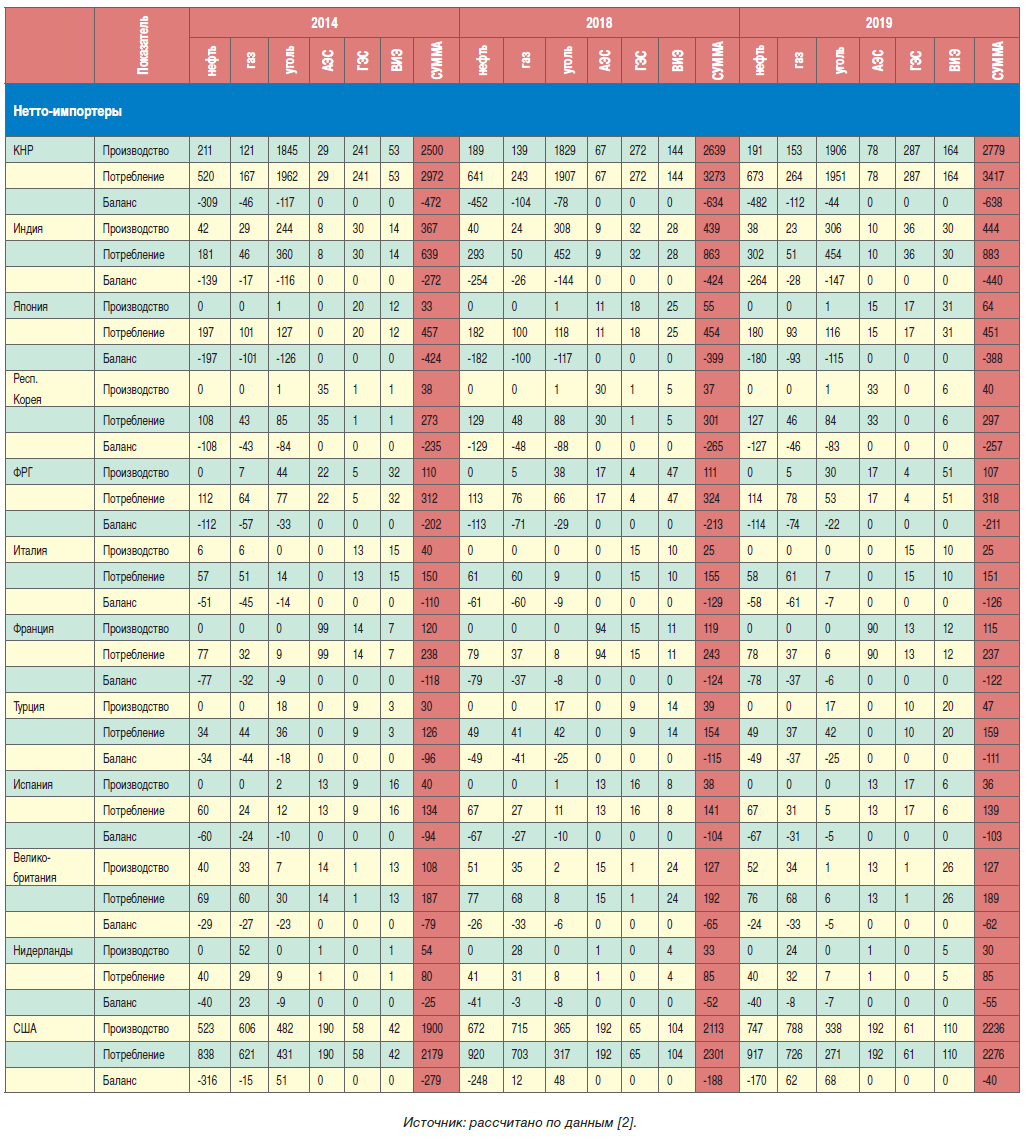

В списке стран нетто-импортеров на первом месте находился Китай. Нехватка ТЭР оценивалась в 640 млн т н. э., что составило 18 % суммарного энергопотребления (еще 15–20 лет назад страна оставалась самодостаточной). Для обеспечения внутреннего спроса КНР была вынуждена ввезти не менее (млн т н. э.): нефти – 482, газа – 111, углей – около 45.

Второе место заняла Индия (440 млн т н. э.), третье– Япония (около 390 млн т н. э.), четвертое – Республика Корея (256 млн т н. э.). Зависимость Индии от импорта ТЭР находилась на уровне 50 %, Японии и Республики Корея – около 86 %.

Соединенные Штаты Америки, которые еще пять лет назад нуждались в крупных внешних поставках углеводородов, сократили до минимума зависимость от зарубежных поставщиков. В 2019 г. суммарная нехватка ТЭР составила 40 млн. т н.э. (в 2018 г. – 188 млн., в 2014г. – 280 млн. т н.э.). Таким образом, зависимость США от импорта ТЭР уменьшилась до 1,8% (в 2014 г. – 12,8%). Иными словами, с точки зрения энергообеспечения государство стало самодостаточным.

Таким образом, с учетом многоаспектного контроля США над добычей и транспортировкой сырья на Ближнем и Среднем Востоке и в Северной Африке, участия ТНК с национальным капиталом в ряде крупных мировых проектов, реализуемых в различных регионах мира – Центральной и Южной Америке, Северном море, на Сахалине, в Австралии, в настоящее время страна является ключевым участником энергетических рынков мира и обладает высоким потенциалом для ведения борьбы за рынки и каналы сбыта по своим правилам.

Данные, характеризующие параметры глобального энергобалансов и национальных энергобалансов крупнейших нетто-экспортеров и нетто-импортеров мира, приведены в табл. 11.

Международная торговля – механизм перераспределения энергоносителей

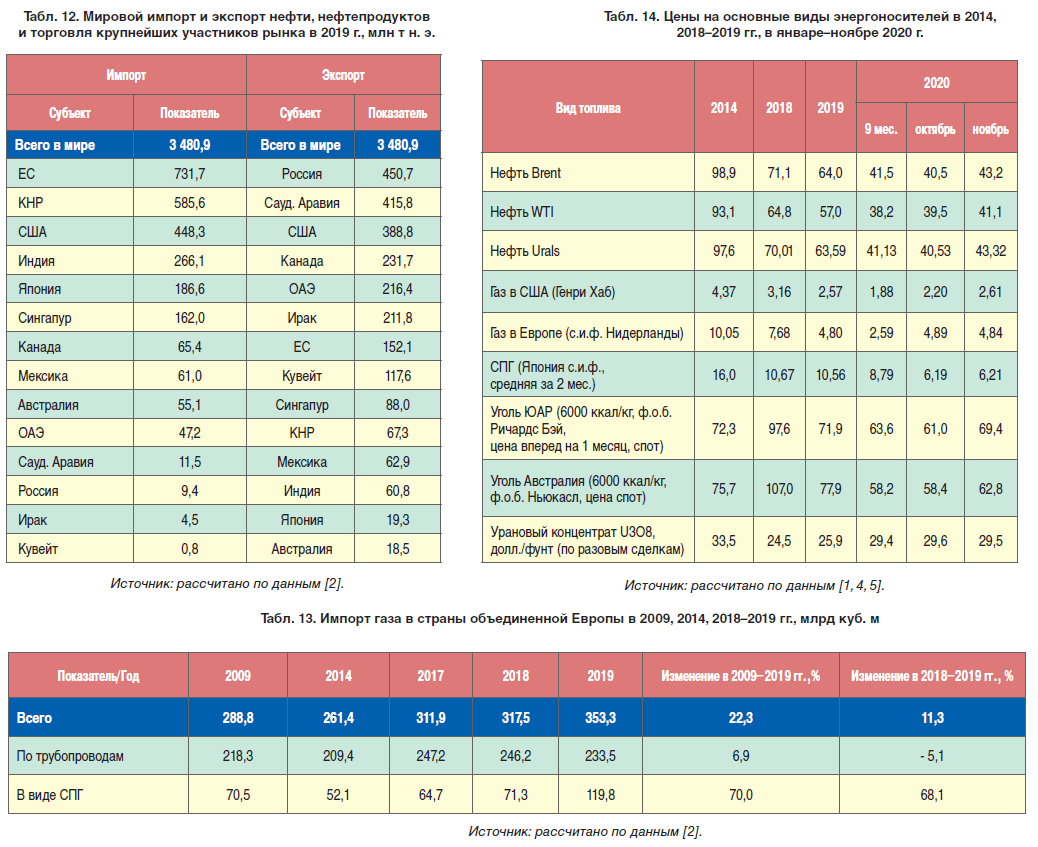

В 2019 г. в каналы международной торговли поступило 2 239 млн т нефти (50 % мировой добычи) и 1242 млн т нефтепродуктов (в 2018 г. – 2 249 и 1 243 млн т соответственно).

Ряд стран специализировались в основном на вывозе (Россия, Саудовская Аравия, Ирак, Кувейт). Импортно-экспортные операции широко проводили США, ЕС, Сингапур, Канада и ряд других государств. Например, США ввезли 448,3 млн т и экспортировали 388,8 млн т.

В структуре суммарного экспорта нефти и нефтепродуктов удельный вес России составил 12,9 %, Саудовской Аравии – 11,9 %, США – 11,2 %, Канады– 6,6 %, и ОАЭ – 6,2 %.

В глобальном импорте нефти и нефтепродуктов на долю трех субъектов - Евросоюза, Китая и США – приходилось более половины поставок. В соответствующей структуре удельный вес ЕС находился на уровне 21 %, КНР – 16,8 %, США – 12,8 %.

Данные, характеризующие импорт и экспорт нефти и нефтепродуктов ведущих стран, приведены в табл. 12.

В газовом секторе продолжала расширяться межрегиональная торговля. В 2019 г. реализовано 984 млрд куб. м топлива, что на 5 % больше, чем годом ранее, а в период с 2014 г. по 2019 г. рост составил 28 %.

Обращает на себя внимание тенденция изменения доли торгуемого газа в его мировой добыче. Так, в начале второго десятилетия в каналы международной торговли поступило 33,9 % добытого топлива, в 2014г.– 24,6 %, в 2018 г. – 28,2 %, в 2019 г. – 28,6 %.

В 2019 г. почти достигнут паритет между поставками топлива по трубопроводам и в виде СПГ. С использованием трубопроводного транспорта реализовано 499,4 млрд куб. м (50,7 % суммарного экспорта), в виде СПГ – 485,1 млрд куб. м. В 2018 г. аналогичные показатели составили соответственно 507,9 и 430,6 млрд куб. м, то есть за год поставки газа в сжиженном виде расширились на 12,7%, по трубопроводам – сократились на 1,7 %.

В ближайшей перспективе в межрегиональной торговле с вводом в эксплуатацию новых мощностей по перевалке газа в виде СПГ и соответствующей активной политике стран-покупателей, сектор СПГ может стать преобладающим.

Ведущими импортерами СПГ стали (млрд куб. м):

ЕС – 119,8, Япония – 105,5, КНР – 84,8, Республика Корея – 55,6, Индия – 32,9 и Тайвань – 22,8.

В секторе трубопроводных поставок наиболее крупными покупателями являлись такие субъекты хозяйственной деятельности, как (млрд куб. м): ЕС – 471,3, США – 73,3, Мексика – 50,8, Китай – 47,4, Россия – 26,8, Канада – 24,6, ОАЭ – 19,5.

На ключевом для России рынке стран объединенной Европы импорт газа оценивался в 353,3 млрд куб.м (рост на 11 % по сравнению с аналогичным показателем 2018г.), из них с использованием трубопроводного транспорта поставлено 233,5 млрд куб. м, в виде СПГ – 119,8 млрд куб. м, то есть 34 % суммарного ввоза. На данном направлении просматриваются следующие тенденции: рост ввоза газа в абсолютном выражении, увеличение поставок в виде СПГ и сокращение импорта с использованием магистральных трубопроводов (табл. 13).

Цены на основные виды энергоносителей

Цены на основные виды энергоносителей, снижавшиеся в 2018–2019, в 2020 гг. оставались устойчивыми на средних уровнях.

В 2018–2019 гг. маркерные для международных и мировых рынков цены на основные виды ТЭР снизились. В 2020 г. они оставались на уровнях, относительно приемлемых как для экспортеров, так и импортеров.

Кроме того, на ценовую ситуацию влияла и энергетическая политика. Излишнее укрепление цен на рынке нефти не входило в планы стран, участвующих в договоренностях «ОПЕК плюс», по той причине, что высокие ценовые параметры стимулировали производство в США и других государствах, не присоединившихся к указанному соглашению. Ценовые показатели для нефти марок Brent и российской Urals характеризовались высоким уровнем корреляции.

Наметился рост стоимости уранового концентрата, что свидетельствовало об увеличении спроса ввиду восстановления атомной энергетики Японии и реализации ряда проектов по строительству АЭС (табл. 14).

Усиление климатической повестки в мировой энергетике

В 2019–2020 гг. мировая энергетическая политика представляла набор мер, нацеленных на обеспечение так называемого «нулевого роста» или даже «отрицательного роста» потребления топливно-энергетических товаров (ТЭР), в первую очередь – углеводородов (данные термины постепенно укореняются в глобальном информационном пространстве, их смыслы в рамках данной статьи не рассматриваются).

Со стороны ведущих поставщиков ТЭР продолжалась конкурентная борьба за рынки сбыта с использованием торгово-политических, дипломатических, информационных, военных и других методов.

Нетто-импортеры демонстрировали разнохарактерную рефлексию, заключающуюся в дальнейшем внедрении технологий, позволяющих:

1) компенсировать рост производственных и транспортно-логистических издержек;

2) оптимизировать распределение энергоносителей по каналам международной торговли;

3) повысить эффективность возобновляемой энергетики.

Другими направлениями являлись, во-первых, государственная политика по внедрению и поддержке развития ВИЭ, сфер энергоэффективности и ресурсосбережения. Во-вторых, реализация относительно новой идеи по расширению применения водорода, в первую очередь «зеленого», в меньшей степени – «желтого» и неприемлемого – «красного». В-третьих, разработка новых механизмов и инструментария широкого спектра действия, позволяющих получить дополнительные выгоды в рамках всеобщей борьбы с изменением климата (в их числе – методика ЕС по расчету и порядку взимания углеродного налога).

В 2020 г. на энергетической повестке дня в очередной раз возник вопрос, который сформулирован еще в прошлом веке: является ли текущая ситуация критически важным рубежом, за которым последует необратимый переход ведущих стран и регионов мира на путь низкоуглеродного развития, или серьезные экономические проблемы, низкие цены на топливно-энергетические товары в очередной раз поддержат спрос на ископаемое топливо и снова затормозят внедрение «чистых» технологий.

Серьезных политических оснований для постановки этого вопроса было несколько.

В марте 2020 г. Еврокомиссия подготовила проект закона «О климате», который может юридически закрепить цель по достижению к 2050 г. климатической нейтральности объединенного хозяйства. Принятие закона намечено на 2021 г.

В октябре 2020 г. Еврокомиссия подготовила также доклад о состоянии Энергетического союза ЕС. Основная идея руководства ЕС состоит в развитии хозяйства на базе комплекса мер, направленных на «зеленый» переход и цифровую трансформацию. Еврокомиссия предложила в период до 2030 г. принять повышенные обязательства по сокращению выбросов «парниковых» газов по меньшей мере на 55 % (ранее утвержден показатель в 40 %). Эта более высокая и амбициозная цель потребует внесения соответствующих изменений в законодательство ЕС. В середине 2021 г. Еврокомиссия намерена представить предложения по пересмотру ключевых законов ЕС, касающихся климата и энергетики. Меры по сокращению на 55 % выбросов «парниковых» газов могут привести к сокращению потребления нефти на 1/3, а природного газа – на 1/4 текущего значения.

Кроме того, странам-членам ЕС рекомендовано завершить начатые программы по внедрению «чистых» технологий и обновить к 2023 г. соответствующие планы, рассчитанные на период до 2030 г. [3].

Отметим, что в настоящее время странам-членам Евросоюза предоставляются разносторонние инструменты поддержки по реализации «зеленой сделки». В их числе «Innovation Fund» и «Invest EU», а также программа «Horizon Europe» с бюджетом в 1 млрд евро, которая направлена на решение ключевых проблем энергетической и системной интеграции рынков и включает меры по развитию сухопутных и морских ветропарков, созданию мощных электролизеров, широкому использованию «чистой» энергии на объектах инфраструктуры, в промышленности, строительстве и других секторах экономики.

Иными словами, для восстановления экономики Европейского союза после пандемии и выхода ее на траекторию устойчивого «чистого» роста решающее значение приобретают энергетическая, климатическая и экологическая политики. Введение в их рамках углеродного налога позволит ЕС перенести часть финансового бремени на поставщиков «грязных» ТЭР.

В октябре 2020 г. было опубликовано заявление Си Цзиньпина о стремлении КНР достичь максимума выбросов «парниковых» газов к 2030 г., а углеродной нейтральности хозяйства – к 2060 г. Для решения этой амбициозной задачи стране потребуется коренным образом перестроить национальную энергетическую систему, при этом в расходной части энергобаланса необходимо снизить удельный вес органического топлива с 85 до 15%. Перенастройка системы энергоснабжения потребует значительных инвестиций в сектор ВИЭ (в основном – в солнечную и ветровую энергетику), перевода основной части транспорта (железнодорожного, авиационного и морского) на электрическую тягу, расширения применения «зеленого» водорода.

Подобные процессы неизбежно окажут значительное влияние на национальный импорт нефти и газа, ситуацию на многих мировых и региональных рынках сырьевых товаров.

Эти факторы формируют серьезные риски для России, которая может оказаться между двумя крупными экономическими и политическими центрами (и основными рынками сбыта отечественных углеводородов – ЕС и КНР), избравшими курс на достижение климатической нейтральности. В нашей стране меры реагирования пока не разработаны. Отрасли российского ТЭК продолжали развивать ресурсную базу в традиционных районах добычи и на шельфе арктических морей. Одним из важных элементов стратегии роста объявлены цифровизация и роботизация. В ноябре 2020 г. рассмотрена дорожная карта роботизации нефтегазовой промышленности, но документ был отправлен на доработку. Предполагается, что он будет представлен правительству в первом квартале 2021 г.

В ближайшей перспективе всем участникам мировой энергетики предстоит серьезная работа по оценке факторов и перспектив производства и потребления каждого из видов энергоресурсов для выработки концепций, стратегий и планов рациональных действий.