В долгосрочной перспективе возможны крупные технологические прорывы, которые ускорят эволюцию, но не изменят ситуацию кардинальным образом в сжатые сроки.

В начале ХХI в. наряду с долгосрочными факторами на ход вещей значительное влияние оказали отдельные критические события, в основном политического, социально-экономического и природного характера. В их числе можно указать войну в Ираке (начата США и их союзниками в 2003 г. под предлогом наличия в стране биологического и химического оружия массового поражения) и последующую череду «оранжевых революций» и войн, дестабилизировавших ситуацию на Ближнем и Среднем Востоке – одном из крупнейших нефтедобывающих регионов мира. Далее глобальный финансово-экономический кризис 2008–2009 гг., авария в Мексиканском заливе на глубоководной добывающей платформе «Deepwater Horizon» (2010 г., «Вritish Petroleum»), катастрофа на АЭС «Фукусима-1» (2011 г., «Fukushima Daiichi»), знаковое решение ФРГ, получившее название «Энергетический поворот» (2011г., «Energiewende») и нацеленное на сокращение антропогенного влияния на окружающую среду путем расширения использования возобновляемых источников энергии (ВИЭ), полного отказа от атомной энергетики к 2035 г., последовательное противодействие развитию российских систем магистральных трубопроводов в западном направлении со стороны США и их союзников в ЕС, ряд других факторов [1, 2].

Текущий 2020 г. отмечен широкомасштабным явлением иного рода – пандемией коронавируса, которая в короткие сроки распространилась почти во всех регионах планеты. Согласно международной статистике за истекшие с начала года девять месяцев коронавирус поразил более 40 млн чел., при этом из них около 1 млн чел. умерли. Больше всего погибших в США (200 тыс. чел.), Бразилии (146 тыс. чел.), Индии (103 тыс. чел.) и Мексике (79 тыс. чел.).

В середине сентября 2020 г. началась вторая волна пандемии, по ряду показателей превзошедшая весеннюю. Ее шоковое воздействие проявилось в большинстве стран мира и во всех областях жизни человека. В качестве реакции на действие коронавируса введены усиленные требования по соблюдению личной безопасности, ограничивающие общение и перемещение людей, что негативно отразилось на выпуске многих видов продукции, развитии туризма и транспорта, в первую очередь авиации, привело к росту безработицы.

По весьма сдержанной оценке МВФ, по итогам 2020 г. ожидается сокращение мирового ВВП на 6 % (в Еврозоне– на 9,1 %, в России – на 8,0 %, в США– на 7,3%, в Индии – на 3,7 %, в Китае – на 2,6 %). Восстановление указанных показателей прогнозируется лишь в ближайшие годы. В этих условиях произошло сокращение энергопотребления, что негативно отразилось на многих производственных цепочках.

Сложности возникли во всех крупных секторах энергетики, кроме сферы ВИЭ. Уникальность сложившейся ситуации заключается в том, что снижение цен и объемов торговли углеводородами коснулось и продавцов и покупателей. Подобных кризисов не наблюдалось в течение последних семи десятилетий.

Вероятно, в 2020 г. по сравнению с 2019 г. реализация нефти снизится на 9 %, вернувшись к показателям почти десятилетней давности. Спрос на уголь может сократиться на 8 % из-за уменьшения выработки электроэнергии (примерно на 5 %). Потребности в газе могут сократиться на 5 %, атомной электроэнергии – на 3 %. В сфере возобновляемых источников энергии, наоборот, ожидается рост выработки энергии на 1 %, что обусловлено реализацией нескольких крупных стратегически важных проектов с относительно небольшими капитальными затратами [3].

На энергетических рынках формирование современных непростых условий происходило под воздействием нескольких разноплановых факторов. Действовало международное соглашение «ОПЕК+» по стабилизации цен вблизи «справедливого» уровня» для экспортеров и импортеров, хотя этот процесс все же выходил из-под контроля на некоторое время. Совместными усилиями на международном уровне удалось добиться того, что в середине текущего года цена маркерных сортов нефти «Brent» и «WTI» находилась вблизи относительно «безопасной» отметки в 40 долл./барр. Что касается российской нефти марки «Urals», то в июле ее цена составила 43,9 долл./барр. (в 1,4 раза ниже, чем в июле 2019 г., когда аналогичный показатель был равен 63,3 долл./барр.), в сентябре – 40,91 долл./барр. [4].

Цены на основные виды энергоресурсов приведены в табл. 1 [5].

В середине сентября 2020 г. началась вторая волна пандемии, по ряду показателей превзошедшая весеннюю. Ее шоковое воздействие проявилось в большинстве стран мира и во всех областях жизни человека. В качестве реакции на действие коронавируса введены усиленные требования по соблюдению личной безопасности, ограничивающие общение и перемещение людей, что негативно отразилось на выпуске многих видов продукции, развитии туризма и транспорта, в первую очередь авиации, привело к росту безработицы.

Серьезным разрушительным фактором явились США, в последние годы изменившие методы ведения конкурентной борьбы на топливных рынках. Стремясь повысить уровень самообеспеченности, страна, невзирая на затраты, долгое время активно развивала собственную добычу сланцевых месторождений нефти и газа. В результате в 2008–2018 гг. зависимость экономики от внешних рынков снизилась с 28 до 8 %, а в 2019 г. данный показатель не превысил 2 %. Таким образом, в конце второго десятилетия США достигли баланса между внутренним производством и потреблением энергии, упрочив основу для зкспортной экспансии. При этом, будучи уже в течение нескольких последних лет нетто-экспортером газа, США продолжают оставаться основным источником международной политики «жестких решений» и «санкций», которые навязываются силовым методом с разрушительными для многих контрагентов последствиями.

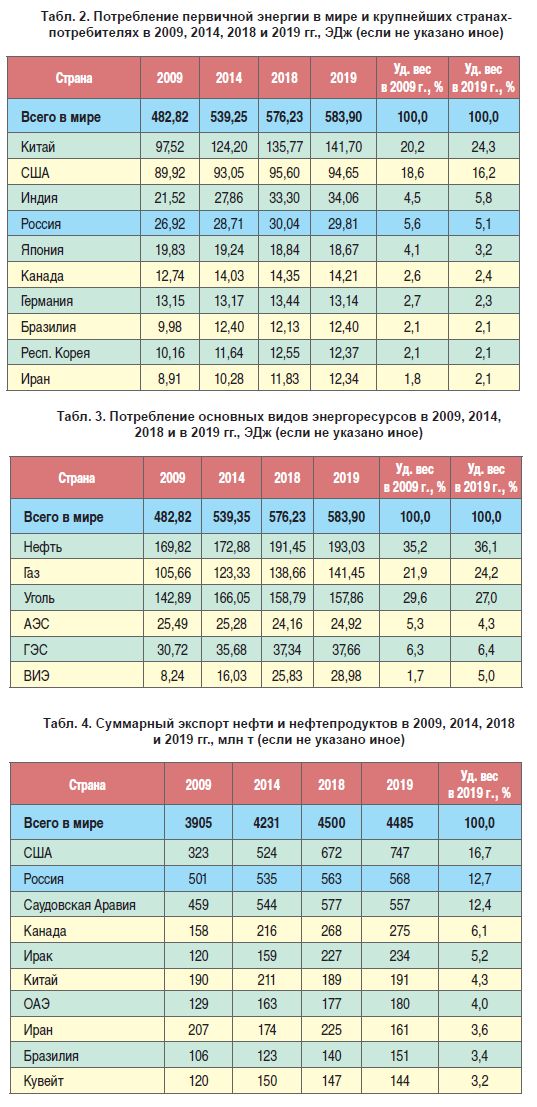

В минувшее десятилетие наблюдалось замедление спроса на первичную энергию. В 2018–2019 гг. темпы прироста потребления составили 1,3 %, что вдвое ниже аналогичного показателя за 2018 г. (2,8 %) и на 23 % меньше, чем в среднем за последние 10 лет. Да и это скромное увеличение было обеспечено в основном КНР, удельный вес которой в 2001–2019 гг. вырос с 20,2 до 24,3% глобального энергопотребления. Отметим, Китай первенствовал в потреблении углей, гидроэлектроэнергии и энергии, выработанной на базе ВИЭ (табл.2) (рассчитано по данным [6]).

Современная мировая система энергообеспечения основана на использовании преимущественно углеводородов – нефти, газа и угля. За последнее десятилетие нефть упрочила свое ведущее положение почти на 1 %, газ – более чем на 2 %, тогда как потребление «вредного» угля сократилось на 2,5 %. Вместе с тем ярким явлением стало упрочение позиции ВИЭ, доля которых в структуре потребления выросла с 1,7 до 5 % в условиях снижения капитальных затрат. Данные, характеризующие использование ключевых энергоресурсов, представлены в табл.3 (рассчитано по данным [6]).

Месторождения большинства видов углеводородов рассредоточены по всему миру, что предопределяет концентрацию их добычи и разветвленность межрегиональных поставок. В настоящее время на мировой рынок направляется более 77 % добываемой нефти и нефтепродуктов. Четыре страны нетто-экспортера – Россия, Саудовская Аравия, США и Канада – обеспечивают около половины нефтяных поставок. В 2018–2019 гг. мировое потребление нефти возросло на 0,9 %, при этом ее добыча незначительно снизилась, чему способствовал регулирующий механизм согласованных действий «ОПЕК+», который выровнял ценовую ситуацию и поддержал хрупкий рыночный баланс. Данные о международных поставках нефти и нефтепродуктов приведены в табл.4 (рассчитано по данным [6]).

Современная мировая система энергообеспечения основана на использовании преимущественно углеводородов – нефти, газа и угля. За последнее десятилетие нефть упрочила свое ведущее положение почти на 1 %, газ – более чем на 2 %, тогда как потребление «вредного» угля сократилось на 2,5 %. Вместе с тем ярким явлением стало упрочение позиции ВИЭ, доля которых в структуре потребления выросла с 1,7 до 5 % в условиях снижения капитальных затрат.

Ситуация на рынке газа определялась многими факторами – не только экономическими и технологическими, но и политическими.

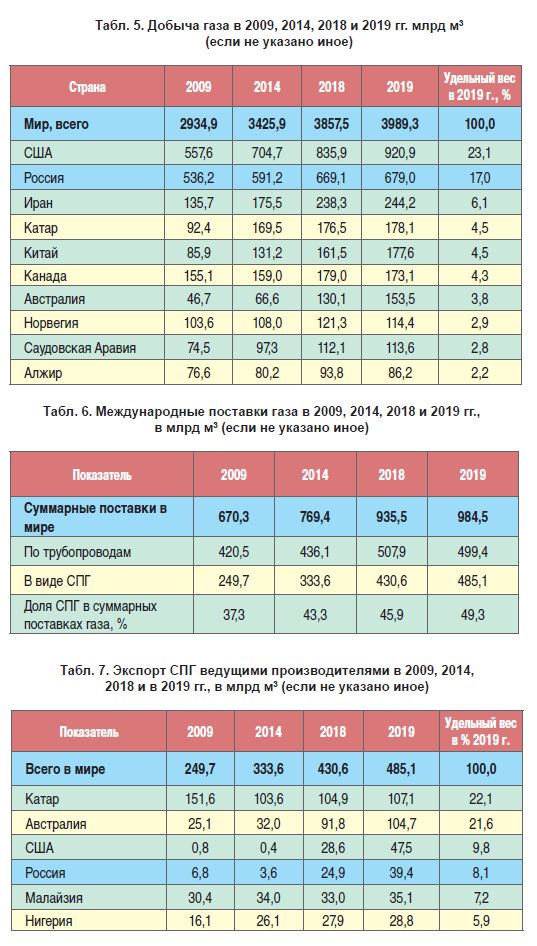

В 2018–2019 гг. добыча этого вида топлива выросла на 3,4 %, при этом 2/3 прироста обеспечили США, Австралия и Китай. Межрегиональная торговля газом расширилась на 4,9 %, что в два раза выше среднего показателя за десятилетие. Поставки сжиженного газа (СПГ) увеличились на 12,7 %. Основными покупателями топлива (доля мирового потребления газа, в %) стали: Япония (22 %), Китай (17 %), Республика Корея (11 %), страны объединенной Европы.

Обращает на себя внимание прирост в газовой промышленности КНР. В 2009–2019 гг. страна почти в два раза увеличила внутреннее производство и обогнала некоторые традиционно добывающие экономики – Канаду, Австралию, Норвегию и Алжир (табл. 5) (рассчитано по данным [6]).

Специфика международной торговли газом заключается в том, что часть топлива поставляется с использованием трубопроводов, а остальные объемы – в виде СПГ (коэффициент сжатия природного газа – 600) с погрузкой/разгрузкой на специальных причалах и транспортировкой с использованием соответствующего флота танкеров-газовозов. Оба варианта торговли имеют свои преимущества и недостатки. На отдельных региональных рынках, например, в объединенной Европе, экономическая целесообразность сотрудничества зачастую перевешивается политическими факторами.

В последние 50 лет поставки трубопроводного газа являлись традиционной формой ведения дел. В ходе торговли расчеты велись на основании контрактов, в основном – долгосрочных. Ценообразование основывалось на индексировании цен на нефть и нефтепродукты, что позволяло снизить риски разработки газовых ресурсов.

В настоящее время на мировой рынок направляется более 77 % добываемой нефти и нефтепродуктов. Четыре страны нетто–экспортера – Россия, Саудовская Аравия, США и Канада– обеспечивают около половины нефтяных поставок.

Современные трубопроводные системы жестко привязаны к географическим направлениям транспортировки и странам-партнерам. Магистральные газопроводы обладают высокой пропускной способностью. Для складирования сырья используются подземные хранилища газа (ПХГ), способные обеспечивать нужды стран-потребителей в течение нескольких недель и даже месяцев в условиях сокращения притока газа. В системе расчетов произошли изменения – цены на газ все более часто стали привязываться к спотовым площадкам. На ключевом для России рынке ЕС усилилась конкуренция трубопроводного газа и СПГ. В 2019 г. в объединенной Европе наблюдался избыток предложения СПГ по различным причинам, в том числе из-за климатических особенностей, низких цен на рынке Азии и других факторов.Специфика международной торговли газом заключается в том, что часть топлива поставляется с использованием трубопроводов, а остальные объемы – в виде СПГ (коэффициент сжатия природного газа – 600) с погрузкой/разгрузкой на специальных причалах и транспортировкой с использованием соответствующего флота танкеров–газовозов. Оба варианта торговли имеют свои преимущества и недостатки.

Текущая торговля СПГ характеризуется высокой гибкостью. В этом сегменте в оперативном режиме осуществляется выбор объема товара, поставщиков и покупателей, географии поставок, условий сотрудничества. В конце первого десятилетия 2000-х гг. в структуре международных поставок газа на долю СПГ приходилось немногим более 1/3. В 2019 г. данный показатель увеличился до половины (49,3 %), что наглядно подтверждает успехи в развитии сектора. Данные, характеризующие динамику двух форм торговли газом, представлены в табл.6 (рассчитано по данным [6]). Более детальное рассмотрение рынка СПГ позволяет выявить следующие его особенности. В начале ХХ в. среди поставщиков лидером и почти монополистом являлся Катар с большим отрывом от конкурентов. В 2009 г. его удельный вес составил 60 %, Малайзии – 12 %, Австралии– 10 %. В 2019 г. ситуация изменилась. Ведущими поставщиками остались Катар и Австралия (22 и 21 % рынка СПГ соответственно), на третью позицию вышли США (10 %), на четвертую – Россия (8 %). Малайзия и Нигерия, не сумевшие за десятилетие расширить производственные мощности, заняли пятое и шестое места мирового рейтинга. Данные, характеризующие мировой экспорт СПГ, представлены в табл. 7 (рассчитано по данным [6]).

В 2019–2020 гг. европейский рынок газа стал объектом серьезного политического воздействия со стороны США и их немногочисленных союзников в этом вопросе. Речь идет, в первую очередь, о попытке противодействия строительству газопровода «Северный поток–2». В условиях ужесточающегося политического и экономического давления швейцарский субподрядчик осенью 2019 г. был вынужден прекратить укладку труб на завершающих 160 км маршрута (поскольку за день прокладывали до 3 км труб – работы оставалось приблизительно на 60 сут.), несмотря на экономические потери и ущерб деловой репутации. Почти год понадобился России для оснащения на Дальнем Востоке судна-трубоукладчика «Академик Черский» и подбора необходимых специалистов. Однако под разными предлогами почти год спустя процессу завершения проекта продолжают препятствовать США, которые угрожают «санкциями» каждому, кто решится помогать России и нашему судну, стоящему с 12 мая в немецком порту Мукран близ места приостановки строительства.

Незаконные ограничения, введенные США, Великобританией и рядом других государств коллективного Запада, нацелены не только на проект «Северный поток-2» в части его строительства, но и на поставки газа по МГП «Турецкий поток». Но это всего лишь замысел, рассчитанный на ближайший период. Стратегическая цель – сдерживание развития ТЭК России путем сворачивания научно-технического сотрудничества и торговли машинами и оборудованием, специальными трубами, расходными материалами, прочими товарами, востребованными в нашей стране по причине отсутствия соответствующих производств, которые ранее имелись, но в 90-е и последующие годы были реорганизованы. Особо отметим: товарные позиции и услуги, которые требуются странам-организаторам «санкций» от России, западная политика ограничений не затронула.

Данная непростая ситуация, выходящая за рамки международного права, добросовестной и ответственной коммерческой практики, получила негативную оценку со стороны ряда стран ЕС. Во второй половине 2020 г. более 20 стран ЕС выразили неодобрение действиям США по экстерриториальному применению ограничительных мер.

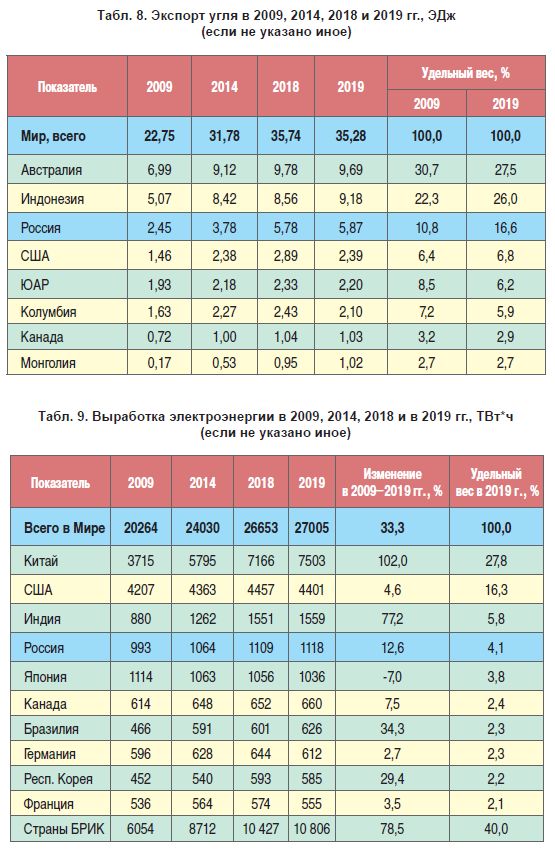

Важным и традиционным (исторически привычным) топливом является уголь. Его мировая добыча рассредоточена среди многих стран, но основное производство (около 50 %) сосредоточено в Китае. В международный оборот поступает примерно 1/5 добываемой продукции. Около 53 % мирового экспорта приходится на двух крупнейших поставщиков – Австралию и Индонезию.

За последнее десятилетие экспорт угля увеличился в полтора раза, в том числе поставки из России возросли в 2,4 раза и ныне составляют 1/6 мирового экспорта. Импортерами, помимо Китая, выступают Индия, Япония, Республика Корея. В последние годы в развитых странах, в том числе в США и ФРГ, зафиксировано сокращение добычи угля на фоне снижения ценовых показателей (табл. 1 и 8) (рассчитано по данным [6]).

В 2019 г. по сравнению с 2018 г. крупные гидроэлектростанции продемонстрировали незначительный рост выработки электроэнергии (увеличение на 0,8 %). Наилучшие результаты отмечены в Китае, Турции и Индии. Ряд стран (США, Вьетнам и др.) незначительно снизили свои показатели, что можно отнести к издержкам статистического учета.

В атомном секторе отмечено увеличение на 3,2 % производства электроэнергии. Это наилучший удельный показатель за минувшие 15 лет. Наиболее весомый вклад в расширение генерации внесли Китай и возрождающаяся после тяжелой аварии атомная энергетика Японии.

По мере продвижения человечества по техногенному пути развития происходит изменение структуры производства и потребления такого важного вторичного ресурса, как электроэнергия. Об этом свидетельствуют следующие показатели. В 2009–2019 гг. использование всех видов первичных энергоносителей увеличилось на 21 %, а для электроэнергии данный показатель составил 33 % (т. е. рост на 1/3). В этом секторе выделяется КНР, которая удвоила выработку электроэнергии и вышла на первое место в мире по абсолютному показателю, обогнав США, Индию и Россию. Оценивая суммарную выработку электроэнергии государствами БРИК можно заключить, что в настоящее время в мировом производстве их доля является определяющей – около 40 % (табл. 9) (рассчитано по данным [6]).

В электроэнергетике наиболее широко используется углеводородное топливо. В 2019 г. в топливной структуре выработки электроэнергии удельный вес угля составил 36,4 %. Отметим, что Китай, являющийся основным производителем электроэнергии в мире, богат запасами углей, на которых и базируется национальная генерация.

На долю газа в электроэнергетике приходилось 23,3 %, нефти – всего около 3 %. Вклад крупных ГЭС оценивался в 15 %, АЭС – 10 %. Удельный вес ВИЭ составил 10 %, при этом более половины ВИЭ-генерации обеспечила энергия ветра, 26 % – энергия солнца.

В последние несколько лет на международном уровне ведется активная политика противодействия изменению климата и приспособления к этим изменениям, содействия устойчивому развитию. В качестве одного из основных показателей, используемых для оценки негативного влияния стран на мировую ситуацию, применяется «эмиссия диоксида углерода» в абсолютном и относительном измерениях.

Согласно данным, впервые за 68 лет приведенным в традиционном обзоре компании «British Petroleum», в 2019 г. в мире наиболее значительный объем выбросов зафиксирован в четырех государствах (удельный вес страны в суммарных выбросах, %):

– КНР – более 36,0;

– США – 14,5;

– Россия – 4,5;

– Япония – 3,3.

Обращает на себя внимание то обстоятельство, что при расчете эмиссии не принимались во внимание такие характеристики государств, как размер территории, средние годовые температуры воздуха, площадь лесного покрова и другие параметры, способствующие поглощению СО2. Возможно, что подача сведений широкой общественности в подобном формате может негативно отразиться на международной репутации Российской Федерации и российских компаний, действующих на мировых рынках.

Подводя краткие итоги оценки текущей ситуации в мировой энергетике, можно сделать некоторые обобщения.

Во-первых, мировое производство и потребление энергоресурсов неуклонно увеличиваются. Основной рост обеспечивают развивающиеся экономики. Данный процесс может временно и незначительно сдерживаться кризисными явлениями в финансовой сфере, техногенными авариями, природными катастрофами, эпидемиями, войнами и другими подобными обстоятельствами. Воздействие на мировую систему энергоснабжения событий, связанных с коронавирусом, наглядно свидетельствует об этом.

Во-вторых, по мере перехода развитых стран на следующий технологический уровень растет и их потребность в электроэнергии, при этом наблюдается стабилизация или сокращение общего потребления энергоресурсов. Вместе с тем, возрастает значение электрической энергии, что объясняется особенностями процесса широкой цифровизации. Отметим, цифровые технологии требуют применения более жестких требований к поставкам электроэнергии.

В-третьих, в мире для производства электроэнергии используется преимущественно углеродное топливо (более 60 % генерации). Возобновляемые источники энергии (кроме крупных ГЭС) пока не могут обеспечить требуемые параметры по стабильности производства, но их суммарная мощность расширяется за счет снижения капитальных затрат и непрерывного усовершенствования конструкции. Системы ВИЭ действуют на основе технологий, созданных несколько десятилетий назад. Новых идей и решений прорывного характера пока не найдено.

В-четвертых, на функционирование энергетических рынков значительное влияние оказывают нерыночные факторы: специальные меры, зачастую принимаемые совместно нетто-экспортерами или нетто-импортерами, прямое политическое и экономическое давление (санкции), военная сила, скрытые действия, осуществляемые в рамках глобальной войны нового гибридного типа.

Таким образом, наднациональные системы, призванные обеспечивать контроль за соблюдением международных норм и правил, не справляются с отдельными странами-нарушителями. И можно констатировать, что Всемирная торговая организация снизила свою эффективность.

В международной торговле газом наметился баланс поставок трубопроводного топлива и СПГ. В среднесрочной перспективе развитие рынка СПГ позволит увеличить гибкость мировой системы газоснабжения, что негативно отразится на секторе трубопроводного газа. Данное обстоятельство необходимо учитывать и России. Возможно, что дальнейшее развитие трубопроводных систем в западном направлении является для нашей страны затратным и бесперспективным делом.

Нахождение взаимоприемлемых схем согласования сложных проблем энергообеспечения продолжает оставаться одним из актуальных вопросов международной экономической деятельности.