Значимость энергетики в мировой экономике можно определить всего лишь одной позицией: за последнее десятилетие стоимость энергоресурсов в мировом экспорте товаров составляла от 10 до 17% (в зависимости от уровня цен). В современных условиях мировой рынок энергоресурсов и прежде всего нефти, находился в процессе фундаментальной трансформации, обусловленной притоком технологических инноваций, пронизывающих как спрос, так и предложение энергоресурсов. Сопровождаемый новшествами ускоряющийся темп жизни, серьезные изменения в жизненном укладе широких слоев населения ускорили стремление многих государств — главным образом развивающихся стран — расширять энергопользование, а компаний-владельцев углеводородов — их быструю монетизацию, активизировалась климатическая политика правительств по сдерживанию наплыва парниковых газов (СО2) в атмосферу.

Технологические инновации проявлялись разнолико: в отдельных зонах цифровизации — включением искусственного интеллекта, линейного программирования, сложных алгоритмизированных решений, мониторинга с помощью сенсоров и дронов и т. д. Как бы то ни было, по многим объектам — путем тщательного моделирования и обработки большого массива данных удавалось выходить на тщательно взвешенные и согласованные экономичные решения [1].

ГИДРОУДАР «СЛАНЦА»

Однако естественному процессу самосовершенствования претили грубые политические факторы, вносившие беспардонную сумятицу. Неправомерное внедрение Соединенными Штатами практики односторонних санкций – вопреки нормам международного права, – массированный экспорт своих сланцевых энергоресурсов, невзирая на их издержки, активное противодействие строительству «Северного потока-2», столь нужного и выгодного Германии и ряду европейских стран, противодействие иранскому экспорту нефти и допущение конфликтов в Ормузском проливе (где осуществляется до трети мирового провоза нефти) — все это элементы американского негативного воздействия на рынок. Активно расширяя добычу сланцевых залежей нефти (и газа) методом гидроразрыва пласта, Соединенные Штаты масштабно форсировали экспорт нефти и СПГ на новые рынки, стремясь преодолеть свой статус нетто-импортера, и преуспели в этом. За десятилетие нехватка собственных энергетических ресурсов в США снизилась с 28 % до 8 % (на 450 млнтн.э.!). А на рынке газа США уже вышли на позицию нетто-экспортера. Такие резкие масштабные перекройки болезненно отражались на мировом рынке [2, 3].

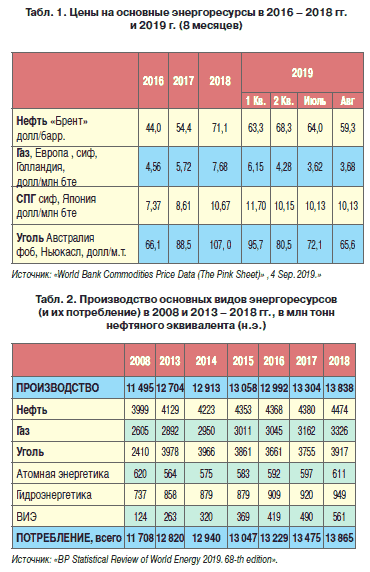

Вместе с тем странам ОПЕК, совместно с Россией и рядом не-членов организации, добившимся в декабре 2016 г. взвешенного соглашения о регулировании нефтяного рынка, удалось выправить цены с 40-долларового провала до приемлемых 60 – 70 долл. за баррель.

Наладившийся еще с 2005 г. энергодиалог между Россией и руководством ОПЕК в январе 2018 г. был усилен участием в нем Президента РФ В.В. Путина, что помогло принятию удачной стратегии, за реализацию которой, однако, надо было неустанно бороться. В начале июля 2019 г. проводимая «ОПЕК+» политика ограничения продукции была подтверждена еще на 9 месяцев. Правда, в августе 2019 г. – при некотором затоваривании текущих запасов – цена слегка соскользнула под 60-долларовую отметку (до 59,3 долл. за баррель) (табл. 1).

А в середине сентября мир стал свидетелем беспрецендентной провокации. Беспилотные дроны неизвестного происхождения вторглись в воздушное пространство Саудовской Аравии и бомбардировали НПЗ и объекты нефтедобычи. В результате повреждений и пожаров снизился объем поставляемой нефтяной продукции и несколько поднялись мировые цены. Вполне очевидно, что эта провокация была направлена против сотрудничества ближневостоных стран.

Хозяйственные итоги 2018 г. показали разноплановость позиций, отражавших организованность политики стран «ОПЕК+» и агрессивность политики США. Мировое производство энергоресурсов (шести видов) возросло в истекшем году на 4,0 % (в течение десятилетия – по 2,0% в год), а потребление увеличилось на 2,9 % (против среднегодовых 1,8 %). И нынешний рост продукции в значительной мере был навязан Соединенными Штатами (табл. 2).

СКРОМНОЕ ЭНЕРГОПОТРЕБЛЕНИЕ

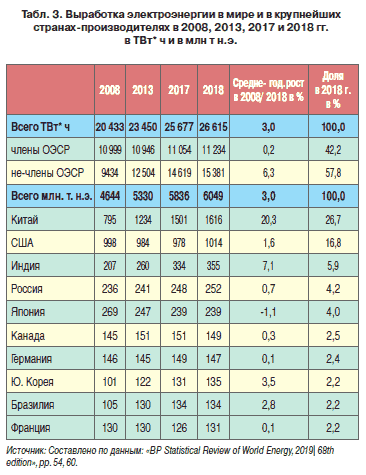

Характерно, что по мере развития современных технологий в развитых странах стало проявляться снижение энергоемкости экономики. Так, в странах ОЭСР (развитых) за последнее десятилетие — при росте ВВП (примерно на 3 % за год — в неизменных ценах) энергоемкость хозяйства оставалась практически на прежнем уровне. Во многом этому способствовал рост электрификации, поскольку через внедряемую с ее помощью электронику упрощались многие производственные и организационные процессы. За десятилетие 2008 – 2018 гг. генерируемое в мире электричество возросло на 30 %, а доля энергии, потребляемой в мире в форме электричества, повысилась с 39,7 до 43,6 % (особенно ощутима роль электроэнергии в энергетике Японии — 51 %, Франции — 54 %, Швеции — 58 %, Норвегии — 71 %). Основными источниками производства электроэнергии в 2018 г. явились уголь (38 %) и газ (23 %) (табл. 3). Как первичное топливо электроэнергия поступает от гидростанций (15,7%) и атомных станций (10 %), примерно столько же тока (9,3 %) вырабатывалось возобновляемыми источниками энергии (ВИЭ), и лишь 3 % электрогенерации велось на нефтяном топливе [2,4].

«КРОВЬ ЭКОНОМИКИ» – НЕФТЬ, ГАЗ, УГОЛЬ

Нефть все же продолжает оставаться ведущим из шести первичных источников энергии, составив в 2018 г. 32% общего притока энергоресурсов. В указанном году ее общая добыча возросла на 2,2 % — при незначительном повышении на 0,3 % в каждый из предыдущих двух лет на фоне принятых ОПЕК ограничений. Да и это двухпроцентное повышение полностью явилось результатом резкого подъема добычи в США на 95 млн т, тогда как 24 участника соглашения ОПЕК тщательно соблюдали свои обязательства по ограничению производства.

Добыча нефти довольно четко сконцентрирована: треть ее извлекается в странах Ближнего и Среднего Востока, однако крупнейшими продуцентами выделяются (2018 г., в %): США — 15,0; Саудовская Аравия — 12,9; Россия — 12,6; Канада — 5,7; Ирак — 5,1; Иран — 4,9; Китай — 4,2. Около 78 % добываемой в мире нефти подлежит международным поставкам (одна треть экспорта – в виде нефтепродуктов), осуществляемым преимущественно морским путем. На конец 2018 г. в мире насчитывалось около 15 тыс. танкеров 5-и типов (против 14,5 тыс. судов на начало 2017 г.). Соответственно их емкость увеличилась до 661 млн дедвейт против 636 млн дедвейт за 2 года до этого. Обычно на сооружение танкера уходит около 36 месяцев, а срок их службы составляет 18 — 25 лет [2, 5].

Особенность следующего вида топлива — угля (28,3% энергии в н.э.) состоит в его сосредоточении в Китае (46,7 % мировой добычи и более 50 % потребления). В истекшем году его производство в стране несколько возросло (на 4,3 % – после снятия ряда ограничений), но все равно оставалось на 7 % ниже рекордных показателей 2013 — 2014 гг. После Китая, с объемом около 8 % мировой продукции в каждой, следуют США, Индонезия, Индия и Австралия. Россия обеспечила 5,6 % выпуска угля, за десятилетие она увеличила – за счет разрезов — добычу в полтора раза, до 220 млн тонн, уверенно выступая на рынке.

Природный газ обеспечивает почти четверть (24 %) мировых энергетических потребностей. При наиболее привлекательной экологичности расширяются средства и совершенствуются формы его доставки (газопроводами, в виде сжиженного природного газа — СПГ). В 2018г. мировое производство газа возросло на 5,2 % (как и в России). Однако крупнейший добытчик газа – США превзошел обычную практику, взвинтив добычу на 11,5 %, превысив таким образом 21,5 % мирового объема. На позиции второго производителя газа прочно обосновалась Россия (17,3 %), далее следуют Иран (6,2 %), Катар (4,5 %), Китай (4,2 %), Австралия (3,4 %), Норвегия (3,1 %), Саудовская Аравия (2,9 %). Среди успешных продуцентов газа фигурируют также Алжир, Индонезия, Малайзия, Египет, Нигерия, Таиланд.

Наряду с передачей газа традиционными газопроводами, в последние десятилетия вошла в практику доставка сжиженного природного газа (СПГ) в замороженном виде, который в 600 раз концентрирует полезный состав газа. За последнее десятилетие доля газа, поставляемого по трубам, снизилась с 69 до 54 %, а поставки СПГ – повысились с 31 до 46 %. Все это потребовало создания в 32 странах новых мощностей по производству, экспорту, приему, доставке СПГ и его регазификации.

За десятилетие объем международной торговли СПГ вырос на 83 % — до 431 млрд м3. Крупнейшими поставщиками явились Катар (24 %), Австралия (21%), Малайзия (8 %), США, Нигерия (по 6,6 %), Россия (5,8%). Среди импортеров СПГ выделялись Япония (26 %), Китай (17 %), Ю. Корея (14 %), Индия (7 %), Тайвань (5 %). По мере необходимости формировался специализированный флот. В конце 2018 г. в мире насчитывалось 519 танкеров-рефрижераторов, работающих с СПГ, и около 125 вспомогательных судов (в частности паромов). С учетом сделанных заказов в 2019 г. флот пополнится до 557 судов [6].

В ДВИЖЕНИИ

Россия принимает активные меры по обеспечению транспортировки газа, как традиционного – трубопроводного, так и сжиженного. Хотя США упрямо возражают против «Северного потока-2», столь желанного Германией и рядом западноевропейских стран, два трубоукладочных судна по 3 км в день наращивают трубопровод. Еще в феврале была уложена половина из 1200-километровой трассы. В конце 2019 г. «поток» должен начать действовать, поставляя в Германию (и ее соседям) 55 млрд м3 газа в год. Одновременно завершается прокладка двух «ниток» «Турецкого потока» – 1820 км – от Анапы до турецкой Фракии. Уже осуществлен стык – «надводный захлест». Намечается поставка по 15,75 млрд м3 в год по каждой линии, одна из них — непосредственно в Турцию, другая – транзитом на Балканы. Исключительно важное значение имеет также завершаемый в этом году газопровод «Сила Сибири» (из Якутии до Благовещенска — 2200 км). Уже прорыты под Амуром два «стыковочных» с китайской стороной туннеля длиной по 1140 м диаметром 2,4 м. В конце 2019 г. сибиряки готовятся к началу поставок по 38 млрд м3 газа в год в течение 30-летнего периода.

В России развернулась также серьезная работа по расширению поставок сжиженного газа – СПГ. У нас функционируют два крупных завода по выпуску СПГ: десять лет работает «Сахалин – 2» (2 линии мощностью 10,8 млн т×г) и сравнительно недавно – «Ямал СПГ»![]()

(3 линии мощностью около 18,6 млн т/г. ). С учетом мелких предприятий они обеспечивают около 6 % (5,8) мировых поставок СПГ. Международные специалисты полагают, что в текущем году самый большой прирост объемов производства СПГ обеспечат США, Россия и Австралия [7].

ЛИДЕРЫ АТОМНОЙ «ТРИДЦАТКИ»

Крупная авария на фукусимской атомной электростанции в Японии (2011 г.), полностью приостановившая в 2014 г. значительный 9-процентный сегмент страны в мировом атомном производстве, пробудила повсеместную настороженность. До сих пор генерация атомной энергии в мире не может превзойти уровень 2008г. (620 млн т н.э.). Однако выдающимся ярким подвижником в атомном прогрессе оказался Китай, за десятилетие взметнувший вверх свою атомную генерацию – в 4,3 раза, войдя в тройку лидеров с весомой долей – 10,9 % мировой продукции. Среди трех десятков обладателей атомных электростанций в мире первенствуют США (31,4% мировой генерации), далее следует Франция (15,3%), традиционно специализирующаяся на атомном обеспечении хозяйства, затем Китай, Россия (поднявшаяся с 6,0 до 7,6 %), Южная Корея (4,9 %), Канада (3,7 %) [2].

КИТАЙСКОЕ ЧУДО

В сфере гидроэнергетики (выросшей в истекшем году на 3,1 %) также отличился Китай. За десятилетие он увеличил генерацию энергии на 89 % (!) и охватил 28,7 % мирового притока гидроэнергии. Им были построены ряд крупных гидростанций, в том числе введенная в 2009 г. крупнейшая в мире ГЭС – Санься («Три Ушелья») проектной мощностью 18,2 млн кВт. (Второй по мощности в мире является гидростанция Парагвае – Итайну в Бразилии, 12,6 млн кВт, возведенная в 1983 г., третьей – Гранд-Кули в США, 10,8 млн кВт, построенная более 3/4 века назад – в 1942 г.).

Помимо Китая заметными продуцентами гидроэлектроэнергии являются Бразилия (9,2 % мировой продукции), США (6,2 %), Россия (4,5 %). Далее следуют Индия и Норвегия (по 3,3 %), Япония и Вьетнам (по 1,9 %). Большинство стран с гидростанциями имеет устоявшуюся выработку тока. Лишь отдельные, подобно Китаю, включают новые крупные мощности. Так, США за десятилетие увеличили выработку гидроэнергии на 11 %, Россия – на 15 %, Индия на 21 %, а Вьетнам – в 3 раза [2].

ПОДСПОРЬЕ ЭНЕРГЕТИКИ – ВИЭ

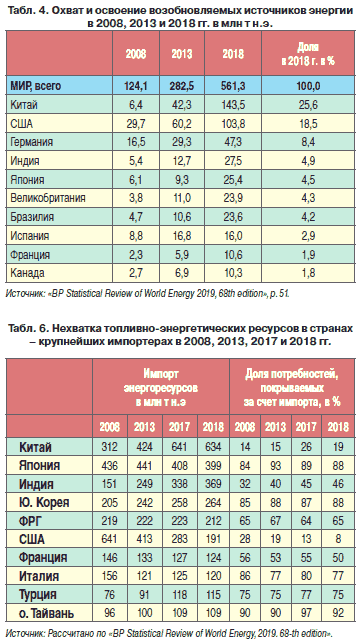

В последние годы быстро нарастающим подспорьем энергетики выступают возобновляемые источники энергии (ВИЭ), выросшие в первом десятилетии века в 2,5 раза, а во втором – в 5 раз (!). В 2018 г. в мировом энергобалансе они составили 4,1 % (561 млн т н.э.). Китай, как и в большинстве других сфер энергетики, – в бесспорных лидерах: на его счету 25,6 % мировых возобновляемых поступлений, 18,5 % приходится на США, а дополняют клуб инициаторов новшеств – Германия (8,4%), Индия, Япония, Великобритания и Бразилия – каждая по чуть более 4 процентов (табл. 4).

Однако выдающимся ярким подвижником в атомном прогрессе оказался Китай, за десятилетие взметнувший вверх свою атомную генерацию — в 4,3 раза, войдя в тройку лидеров с весомой долей — 10,9 % мировой продукции.

Немногим больше половины энергии возобновляемых источников составляет энергия ветра (51 %), около четверти – энергия солнца (24 %), и примерно четверть – приходится на биомассу и прочие отходы. Половина всей ветроэнергетики сосредоточена в двух странах – Китае (29 %) и США (22 %) [2, 8].

Россия только лишь начинает развитие этой отрасли, опираясь на западноевропейский опыт. В соответствии с соглашением 2017 г., между «Роснано» и финской фирмой в Ульяновской области в 2018 г. был создан ветропарк из 14 генераторов мощностью 35 МВт (с высотой башен 88 м, лопастями – 145 м). В полярном поселке Тикси при содействии японской фирмы запущены три ветрогенератора. Одновременно в солнечной Астраханской области по инициативе отечественной фирмы «Солар системз» была введена в эксплуатацию фотоэлектрическая станция «Заводская» (мощностью 15 МВт), работающая на солнечной энергии (60 тыс. солнечных модулей), – первенец из 15 станций, намечаемых к созданию в Поволжье. Вместе с тем некоторые эксперты считают, что рынок ветроэнергетики и солнечной энергии имеет свои ограничения, поскольку исключает из пользования некоторые природные зоны при весьма скромной отдаче [9].

МИРОВОЙ ЭНЕРГОБАЛАНС

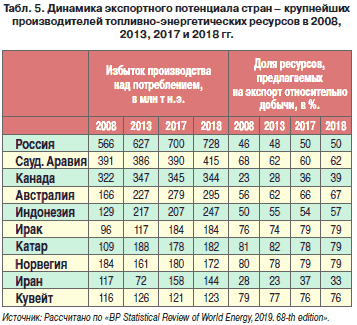

Говоря о распределении достатка и нехватки видов энергоресурсов среди большого числа стран мира, очевидно, что из-за разнообеспеченности около 40 % массива энергоресурсов (в пересчете на нефтяной эквивалент) перераспределяется через каналы международной торговли. За последнее десятилетие десять крупнейших экспортеров увеличили свой экспортный ресурс на 29 % — до более чем 2,8 млрд т н.э. Вслед за бесспорным лидером — Россией ( около 730 млн т ресурсов) и Саудовской Аравией (более 410 млн т) следовали Канада (около 350 млн т), а также Австралия (около 300 млн т) и Индонезия (около 250 млн т), расширившие добычу угля и производство СПГ. Значительно укрупнили свои поставки Ирак и Катар (табл. 5) [2].

На рынке объединенной Европы важнейшим центром добычи углеводородов являлась Норвегия. На Ближнем и Среднем Востоке в данную группу государств входили Катар, Иран и Ирак, Кувейт. За декаду суммарные экспортные возможности стран региона увеличились примерно на 1/3. Наиболее значительный рост зафиксирован в Катаре, Ираке и Иране.

В отличие от экспортеров, десятка импортеров с трудом увеличила свои запросы. Только Китай и Индия в 2018г. более чем вдвое увеличили свои запросы, зато США, взявшие курс на форсирование сбыта своей сланцевой продукции, почти в 3,5 раза свернули свои закупки энергоресурсов — с 641 до 191 млн т. Такое сокращение было беспрецедентным. Оно внесло на рынок большие неурядицы. К тому же несколько снизили свои запросы Япония, Италия, Франция и Германия (табл. 6). И только тщательное соблюдение экспортерами «ОПЕК+» соглашения позволило, несмотря на все сложности, выровнять цены.

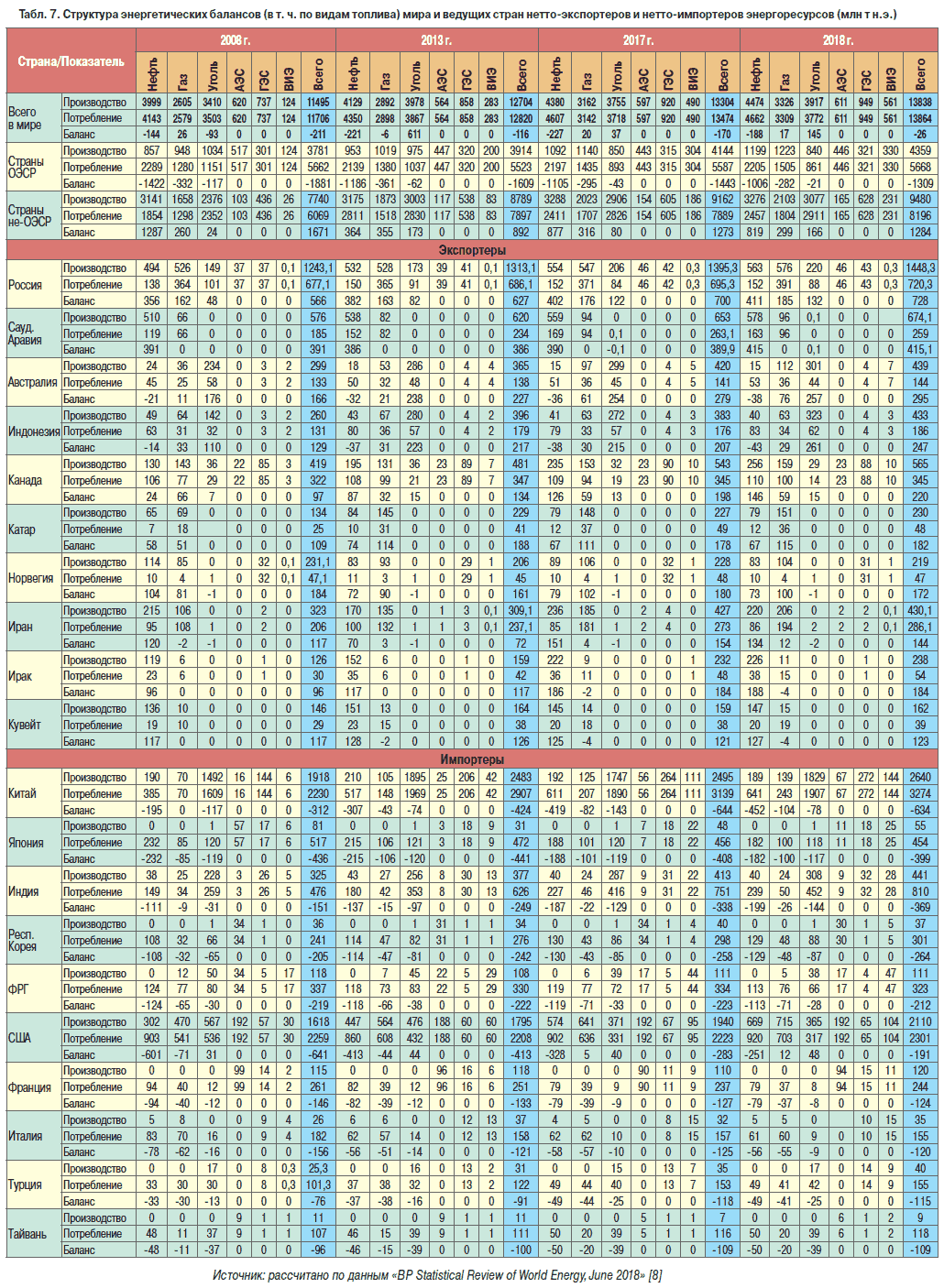

В минувшее десятилетие списки мировых нетто-экспортеров и нетто-импортеров топливно-энергетических ресурсов оставались почти неизменными. Более детально энергетические балансы крупнейших стран отражены в табл. 7.

Рынок энергетики, столь жизненно необходимый для всех отраслей экономики, для жизни всего человечества, продолжает оставаться объектом чуткого внимания мировой общественности, сосредотачивая на себе усилия правительств и делового мира, противопоставляя балансировку рынка – эгоистичным устремлениям отдельных ревнителей.