На развитие нефтепереработки и нефтехимии во всем мире сегодня оказывают большое влияние такие факторы, как утяжеление сырья, ухудшение его качества, изменение состава. Существенное увеличение в средне- и долгосрочной перспективе доли тяжелого сырья и битуминозных нефтей приводит к необходимости создания технологий, направленных на превращение природных битумов, высоковязких и матричных нефтей, керогенсодержащих материалов, нефтей из сложных коллекторов, нефтяных песков, сланцев в пригодную к транспортировке и переработке так называемую синтетическую нефть или смесь углеводородов. При этом наблюдается некоторый сдвиг структуры использования углеводородных ресурсов, например, в сторону газов в качестве источника жидких углеводородов, а также использования сжиженного природного газа (СПГ) в качестве топлива для судов. Появление на мировом энергетическом рынке сланцевого газа, нефтей из низкопроницаемых пород, использование биомассы и других видов альтернативного сырья также оказывают серьезное влияние на нефтяную, газовую и нефтехимическую отрасли.

Технологические «вызовы» развиваются на фоне экономических и внешнеполитических изменений, способствуя резким изменениям ситуации в мире в нефтяной отрасли. Нефть сегодня нередко становится основным экономическим, политическим или социальным фактором. Любые значительные изменения в нефтяной отрасли ведут к таким же глобальным изменениям во всех сферах общественной жизни. За последний год существенным образом изменилась расстановка сил в мировой энергетике. С одной стороны, мы наблюдаем резкое падение цен на нефть, сокращение инвестиций в нефтеперерабатывающую отрасль и снижение прибыльности предприятий нефтепереработки и нефтехимии, с другой – вырисовывается некоторая непредсказуемость колебаний цен на нефть и углеводороды. Снижение цен на бензин и дизельное топливо в США и Европе привело к необходимости оптимизации расходов, сокращению численности в нефтяных компаниях и повысило внимание к новым технологическим разработкам.

В последний раз нефтяной рынок сталкивался с подобным обвалом цен в 2008 г., когда стоимость барреля сначала выросла до $147, а затем обрушилась до $30. Американский сланцевый бум тогда только начинался, а цены довольно быстро восстановились. В 2011 – 2013 гг. средняя стоимость нефти Brent превышала $100 за баррель, высокие цены поддерживали сланцевый бум, но столь благоприятные условия, судя по всему, закончились: возвращения нефтяных котировок к трехзначным показателям в ближайшие годы не ожидается. Низкие цены пока не повлияли на текущее производство, но компании начали сокращать инвестиции и откладывать бурение новых скважин. Сейчас США продолжают наращивать нефтедобычу, которая и так находится на тридцатилетнем максимуме. В декабре 2014 г. среднесуточная добыча нефти составила 9,2 млн барр., сообщило 13 января Управление энергетической информации США (EIA). Согласно прогнозу Международного энергетического агентства (МЭА), в 2015 г. добыча там увеличится до 9,4 млн барр/сут. (для сравнения — в России среднесуточная добыча нефти (с конденсатом) за 2014 г. составила 10,5 млн барр.) [1]. Рекордные показатели добычи достигнуты, несмотря на уменьшение количества буровых установок в США до 760 — минимума за последние пять лет. При этом запасы нефти в минувшем марте выросли на 22% по сравнению с тем же периодом 2014 г. — до 468,7 миллионов баррелей, максимума для этого месяца года за всю историю развития нефтяной отрасли. Запасы бензина увеличились на 4,9% — до 231,8 млн баррелей, максимума для марта с 1988 г. Объем нефтепереработки достиг в марте 15,9 млн баррелей в сутки, а объем экспорта нефтепродуктов возрос на 18% — до 4,56 млн баррелей в сутки. Оба показателя также являются рекордными. Импорт нефти и нефтепродуктов в США вырос на 5,9% — до 9,79 млн баррелей в сутки.

Все это свидетельствует о том, что цены на нефть в 2015 – 2016 гг. будут оставаться низкими, с периодическими резкими скачкообразными колебаниями. Это обстоятельство ставит под угрозу разведку и освоение новых месторождений, включая сланцевые и шельфовые.

Мощность нефтепереработки в мире по итогам 2014 г. составила около 4,4 млрд т/год [2]. Небольшой рост мощностей произошел лишь в Азиатско-Тихоокеанском регионе. В основном это было за счет Индии. Китай заметно сократил число объявленных новых проектов. На Ближнем и Среднем Востоке, в Северной Америке, Западной Европе и других регионах, напротив, наблюдался спад производства и закрытие целого ряда заводов. При этом компании сократят инвестиционные программы на 10 – 15% в ожидании лучших времен, когда цены на нефть вырастут. Во всем мире около $1 трлн инвестиций отложены из-за нынешних низких цен на нефтяном рынке [3].

Что касается России, то нефтегазовая отрасль – один из основных сегментов российской экономики, развитие которой немыслимо без постоянного совершенствования технологии, техники, организации управления производством. В настоящее время на развитие нефтепереработки и нефтехимии в России влияет целый комплекс различных факторов. Это ухудшение качества углеводородного сырья, изменение экономической и внешнеполитической ситуаций, связанных с падением цен на нефть и введением в России новой налоговой системы, санкции на оборудование и катализаторы и, как следствие, замедление процесса модернизации в рамках четырехстороннего соглашения. Падение курса национальной валюты, обвал цен на нефть и нефтепродукты на внешних рынках и последствия налогового маневра затрудняют возможности инвестирования в нефтепереработку и сокращают рентабельность НПЗ.

В нефтеперерабатывающей отрасли России за последние годы реализовано достаточно большое количество проектов, осуществлены многомиллиардные инвестиции, что, несмотря на изменение экономической ситуации, позволило ведущим российским нефтяным компаниям производить топливо, соответствующее современным экологическим и эксплуатационным требованиям. При этом растет доля экспорта высококачественного дизельного топлива и другой продукции с высокой добавленной стоимостью.

В России в 2014 г. было переработано около 290 млн т нефти, что на 6,0% больше, чем в 2013 г.

Это обстоятельство ставит под угрозу разведку и освоение новых месторождений, включая сланцевые и шельфовые.

До настоящего времени РФ снижала объемы экспорта нефти, направляя сырье на нефтепереработку внутри страны, что выгоднее продаж на рынках при нынешних сниженных ценах. Однако экспорт нефти из России в 2015 г. вырастет из-за вывода ряда мощностей по нефтепереработке в связи с работами по модернизации, направленной на сокращение производства низкокачественной продукции и увеличение доли выпуска высококачественной, но в меньших объемах. Вместе с тем следует отметить, что Россия планирует поставить в Китай в этом году 31 млн т нефти, что на 3 млн больше, чем в 2014 г.

Данные по количеству произведенных нефтепродуктов представлены в табл. 1. Следует также отметить, что на долю класса 5 в 2014 г. пришлось 68% выпущенного бензина и 56% дизельного топлива. Вместе с тем ряд российских нефтеперерабатывающих предприятий не успели полностью отказаться от производства бензина класса 3: Ангарская НХК, Самарская группа заводов, Комсомольский НПЗ, а также «Киришинефтеоргсинтез», Уфимская группа НПЗ, «Орскнефтеоргсинтез», «Газпром нефтехим Салават» и Астраханский ГПЗ [4]. Существенно увеличилось производство керосина, возрос выпуск дизельного топлива. При этом увеличилась средняя загрузка НПЗ до 95% масс., что для российских НПЗ является скорее нонсенсом, чем постоянным явлением.

За период с 2011 по 2015 гг. в рамках выполнения программы модернизации в соответствии с четырехсторонним соглашением между компаниями и государственными органами было модернизировано и запущено в эксплуатацию 47 установок из 130 запланированных. В 2014 г. инвестиции составили около 290 млрд рублей, на российских НПЗ было реконструировано и введено в эксплуатацию 13 установок. В 2015 г. этот показатель должен составить 19 установок.

Глубина переработки нефти в 2014 г. составила 72,3%. Ведущие эксперты прогнозируют также сокращение объема выпуска нефтепродуктов до 290 млн т в 2015 г. и до 280 млн т к 2035 г.

Снижение прибыльности в нефтепереработке связано также с вступлением в действие с января 2015 г. налогового маневра, который призван стимулировать  выпуск светлых нефтепродуктов. Однако в условиях резкого снижения цен на энергоносители, средневзвешенная маржа российских НПЗ снизилась до 1,4 долл/барр., а маневр ее снизит еще – примерно до 0,3 долл/барр. [4].

выпуск светлых нефтепродуктов. Однако в условиях резкого снижения цен на энергоносители, средневзвешенная маржа российских НПЗ снизилась до 1,4 долл/барр., а маневр ее снизит еще – примерно до 0,3 долл/барр. [4].

В настоящее время на российских НПЗ перерабатывают до 2,0% масс. нефти с содержанием серы. В ближайшей перспективе произойдет увеличение доли высокосернистых нефтей (с содержанием серы > 2,0% масс.), направляемых на переработку за счет увеличения доли нефтей с высоким содержанием серы – среди добываемых и за счет перераспределения потоков легких нефтей в восточном направлении. Многие предприятия (например ОАО «Газпромнефть–Омский НПЗ») уже столкнулись с такой проблемой. Кроме увеличения капитальных вложений на создание мощностей по переработке высокосернистых нефтей на 15 – 20% по сравнению с нефтями с содержанием серы до 2,0% масс., в 1,5 раза увеличиваются и эксплуатационные затраты, а выручка от реализации продукции уменьшается в 1,2 раза.

Падение курса национальной валюты, обвал цен на нефть и нефтепродукты на внешних рынках и последствия налогового маневра затрудняют возможности инвестирования в нефтепереработку и сокращают рентабельность НПЗ.

Несмотря на то что в России к 2020 – 2030 гг. прогнозируется некоторая стабилизация объема переработки нефти, сегодня наблюдается значительное увеличение объемов первичной переработки. На НПЗ РФ с 2009 г. она выросла на 35 млн т. В 2014 г. рост первичной переработки составил около 12 млн т. До 2020 г. предполагается рост переработки на 17 млн т (без учета ВНХК), что связано с несколькими причинами. Во-первых, это реконструкция и замена устаревших установок на НПЗ; во-вторых, увеличение мощностей на крупных НПЗ за счет строительства новых установок; в-третьих, это увеличение суммарной мощности НПЗ малой и средней производительности и, наконец, увеличение мощности НПЗ по сырью для рентабельного ввода установок вторичной переработки нефти.

Крупнейшим проектом для России является ввод в действие установки АВТ мощностью 12 млн т/год. На Туапсинском НПЗ. Отметим, что увеличение объемов переработки сопровождалось ростом инвестиционной активности, направленной на модернизацию и развитие производства. Так, лишь за период с 2005 по 2013 гг. суммарный объем капитальных вложений в сегмент нефтепереработки по крупнейшим российским ВИНК вырос с 1,4 млрд до 10 млрд долларов США (в том числе за последние три года с 7,7 млрд до 10 млрд долларов). Средний российский нефтеперерабатывающий завод из-за худших возможностей выхода на экспортные каналы и более низкого качества продукции проигрывает в доходности среднему крекинговому (бензиновому) европейскому НПЗ около 83 долл. на тонну перерабатываемой продукции. Поэтому многие ВИНК ориентируют на модернизацию российских НПЗ под бензиновые нужды, то есть строительство установок каталитического крекинга, алкилирования и замедленного коксования НПЗ только в глубине страны, с прицелом на внутренний рынок. Такую модернизацию на НПЗ в Нижнем Новгороде, в частности, завершил ЛУКОЙЛ, она запланирована на Куйбышевском и Сызранском НПЗ («Роснефть»), на Омском НПЗ («Газпром нефть»), Пермском и Волгоградском НПЗ (ЛУКОЙЛ).

Но «Роснефть» реализует и два крупных проекта, направленных на экспорт дизельного топлива. На базе Туапсинского НПЗ возводится фактически с нуля крупный современный завод. Это крупнейший проект по переработке нефти в России, сейчас на него приходится почти четверть всех инвестиций в отрасль. По набору основных производственных установок (гидрокрекинга, каталитического риформинга, гидроочистки топлива и изомеризации) это будет типичный проект, нацеленный на экспорт дизтоплива. Другой проект, тоже нацеленный на экспорт дизеля и продуктов нефтехимии, «Роснефть» осуществляет на Дальнем Востоке.

Интересно, что в случае реализации всех без исключения проектов строительства заявленных мощностей в стране образуется избыток бензина, который, в отличие от дизтоплива, не имеет экспортного потенциала, за исключением разве что Казахстана. Однако если это и произойдет, то только после 2020 г., так что радикального снижения цен на бензин в ближайшее время можно не ожидать.

Однако в связи с изменением внешних условий ориентир модернизации и реконструкции НПЗ на экспорт дизельного топлива может оказаться нереализуемым, тем более что в планах развития сделан упор на увеличение потребления дизельного топлива и в России.

Программа модернизации, реализуемая в России с 2011 г., развивалась в основном в направлении строительства или реконструкции установок, улучшающих качество нефтепродуктов. Ввод крупнотоннажных установок глубокой переработки нефти предполагалось реализовать к 2020 г. Следует отметить, что ухудшение качества сырья и увеличение доли тяжелых остатков в ближайшей перспективе снизят эффект от такой модернизации, и введение процессов глубокой переработки будет необходимо не только для увеличения глубины переработки нефти, но и для получения качественных топлив.

В текущей экономической ситуации многие международные банки сокращают лимиты операций на Россию. При этом возможности российских банков ограничены. Очевидно, что в условиях, когда ликвидность снижается, уменьшаются сроки кредитования и увеличиваются проценты по кредитам, будут изменены инвестиционные планы многих компаний. Значительная часть проектов уже остановлена, уменьшились темпы модернизации и внедрения новых технологий. ОАО «ВНИПИнефть», как проектный институт, уже почувствовал снижение инвестиционной активности нефтехимических компаний при реализации проектов, уменьшение объемов финансирования, замораживание объектов. Усугубляет ситуацию и существенное затягивание сроков поставки оборудования, запасных частей. В таких условиях многие проекты, которые декларировались еще совсем недавно как приоритетные, вряд ли будут реализованы в запланированные сроки.

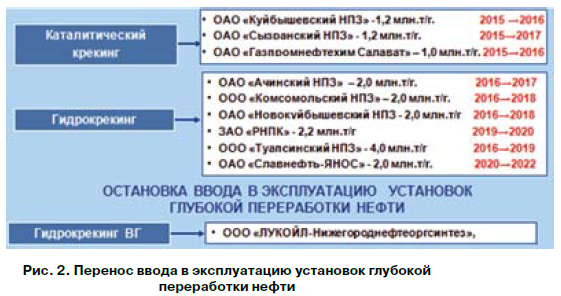

В настоящее время из-за неблагоприятной экономической ситуации срок строительства большого количества установок, как улучшающих качество продукции, так и углубляющих переработку нефтяного сырья, перенесен на 2 – 4 года (рис. 1 и 2).

К основным причинам переноса проектов следует отнести увеличение их стоимости, срывы сроков поставок оборудования и катализаторов, сокращение инвестиционных программ нефтяных компаний. Проекты, находящиеся на конечной стадии реализации с уже закупленным оборудованием, будут реализованы. Те, что находятся на предпроектной стадии или стадии проектирования, будут пересмотрены. Сейчас это более половины проектов, предусмотренных четырехсторонними соглашениями. В частности, на начальной стадии находится основная часть проектов по 13 установкам гидрокрекинга.

Следует отметить, что основная доля проектов модернизации в нефтепереработке основана на зарубежных технологиях. На долю импорта приходится наиболее технологичное и сложное оборудование. Это касается и систем управления производством и современной промышленной химии, реагентов, катализаторов, присадок. Следует также отметить, что разрыв в научно-технической базе российских и зарубежных исследовательских и проектных центров сегодня достаточно значителен. Многие западные компании десятилетиями вкладывались в НИОКР и создавали специальную инфраструктуру для реализации инноваций.

В условиях санкций планы реализации таких проектов будет необходимо пересматривать. Текущая работа НПЗ также зависит от зарубежных поставок запчастей, катализаторов, компонентов.

У российских разработчиков и производителей есть целый ряд технологий и катализаторов, способных в короткое время заменить импортные. Однако не все российские разработки способны восполнить весь спектр продукции, не всегда имеются достаточные мощности для производства. Сегодня мы наблюдаем строительство и ввод новых мощностей, продукция которых заменяет импортные аналоги. К ним следует отнести отечественные процессы атмосферно-вакуумной перегонки, в том числе для получения вакуумных газойлей с высоким концом кипения и низким содержанием металлов (разработка ОАО «ВНИПИнефть»), технологии изомеризации СИ-2 и СИ-4, разработанные ОАО НПП «Нефтехим», гидрогенизационные технологии (ОАО «ВНИИНП», ОАО «ВНИПИнефть», ИНХС РАН им. А.В. Топчиева, ИК СО РАН им. Г.К. Борескова), технология каталитического крекинга (ОАО «ТАИФ-НК», ОАО «ВНИИНП», ОАО «ВНИПИнефть», ИНХС РАН им. А.В. Топчиева), технологию замедленного коксования (УГНТУ, ГУП «ИНХП РБ») и некоторые другие. Целый ряд технологий находятся на высокой стадии готовности с точки зрения промышленной реализации: технология гидроконверсии и твердокислотного алкилирования (ИНХС РАН им. А.В. Топчиева).

Особое место в вопросах импортозамещения занимает проблема разработки и производства отечественных катализаторов современных и перспективных процессов. Интерес представляют отечественные катализаторы каталитического риформинга – ПР 81, триметаллический катализатор, обеспечивающий повышенную стабильность, при сохранении активности и селективности (ИППУ СО РАН), промышленные российские микросферические катализаторы крекинга вакуумного газойля (ИППУ СО РАН катализаторы гидроочистки средних дистиллятов (ОАО «ВНИИНП», ИК СО РАН им. Г.К. Борескова) и др. Для выпуска российских катализаторов нефтепереработки могут быть использованы существующие катализаторные производства, среди которых можно выделить Омскую катализаторную фабрику, Ангарский завод катализаторов и органического синтеза, Новокуйбышевскую и Рязанскую катализаторные фабрики, предприятия КНТ-групп и некоторые другие. К перспективным проектам следует отнести проект строительства комплекса по производству катализаторов крекинга и гидропроцессов в Омске. Не следует забывать и о том, что организация совместных предприятий не противоречит идее импортозамещения.

Министерством энергетики РФ Приказом от 31 марта 2015 г. №210 утвержден план мероприятий по импортозамещению в нефтеперерабатывающей и нефтехимической отраслях промышленности Российской Федерации, в соответствии с которым предполагается существенно сократить использование зарубежных катализаторов к 2020 г. (табл. 2).

Таким образом, в заключение необходимо отметить, что для России нефтепереработка и нефтехимия являются отраслями стратегического значения, развитие которых напрямую связано с экономическим и научно-потенциальным развитием экономики России. В условиях многолетнего сотрудничества с западными компаниями вопросы импортозамещения будут продвигаться достаточно сложно и долго. Однако при адекватном финансировании, стимулировании и поддержке инновационных проектов финансовыми институтами, нефтяными компаниями и государством возможно за счет реализации предлагаемых отечественными разработчиками технологий не только удержать нефтехимию «на плаву», но и сделать ее двигателем для развития наукоемких и технологичных отраслей промышленности в России.