Коренные сдвиги на историческом полотне энергетики

В истекшем веке население земного шара возросло почти в 4 раза (с 1,65 до 6,1 млрд. человек), а суммарное энергопотребление – в 23 раза, т.е. в 6 раз быстрее (а вследствие повышения эффективности энергопользования – продуктивность энергоотдачи нарастала еще скорее). Производственные и бытовые потребности в топливе удовлетворялись углеводородами в твердом, жидком, а затем и в газообразном виде в зависимости от расширявшейся целевой специфики спроса, открытия природных ресурсов и развития технологических возможностей их освоения и транспортировки.

Взгляд на развитие структуры мирового энергопотребления по видам топлива, предлагаемый известной в энергобизнесе сервис-компанией Шлюмберже, показывает, что в начале прошлого века около 55% мировых топливных потребностей покрывалось каменным углем и порядка 40% – биотопливом (дровами, отходами). А после масштабной ресурсно-технологической революции картина существенно изменилась. К 1970-м гг. первенствовала нефть, взлетевшая во второй трети века до 40% и вытеснившая уголь на второй план (к 25%). Третьим по объему потребления стал природный газ, среди всех видов наиболее устойчиво (хотя и весьма плавно) наращивавший свою долю (превысившую в 80-х гг. двадцатипроцентный рубеж) [1]. Авторитетные эксперты нарекли его «главным источником энергии ХХI века» [2]. Показательно, что за последнее десятилетие (к 2014 г.) мировое потребление нефти увеличилось всего на 8,8%, а газа – на 25,9%. За прошеший период к десятипроцентной отметке снизилась доля биотоплива и, вместе с тем, устойчиво вырабатывалась гидроэлектроэнергия, а в энергобалансе 30 стран закрепилась ядерная энергетика. В последние же годы стали ощутимы (до 2,5%) альтернативные (возобновляемые) источники энергии (ветра, солнца, приливов, геотермальные и т. д.), в выработке которых преуспели США, ФРГ, Испания и, особенно, – Китай (рис. 1).

К новому формату газовой отрасли

В наши дни мировая энергетика претерпевает крутые трансформации вследствие технологических всплесков (в добыче труднодоступных залежей, развитии новых форм доставки), активного торгово-политического вмешательства (от сбивания цен странами ОПЕК до разрушительных санкций США), а также – обострения военно-политических конфликтов.

повысилась с 26,2% до 33,4%. Поставки СПГ осуществляют 19 стран,

а его закупки – 28.

Существенно возросла неустойчивость рынков энергоресурсов, что побудило многих импортеров диверсифицировать поставщиков и каналы доставки. На этом фоне природный газ, как экологически наиболее чистое топливо, действительно рассматривается в ряду приоритетных источников энергии нынешнего века. К его середине, согласно близким друг другу оценкам компаний ExxcnMobil, Shell и BP, доля газа в мировом энергопотреблении (при учете в общей сумме возобновляемых источников энергии, биомассы) составит около 26% [2]).

Существенно, что ранее передаваемый только по трубопроводам газообразный продукт ныне в нарастающей мере поставляется в жидком виде – сжиженного природного газа – СПГ (в 600 раз меньшим объемом). Доля СПГ в мировой торговле с 2004 г. по 2014 г. повысилась с 26,2% до 33,4% (табл. 1). Поставки СПГ осуществляют 19 стран, а его закупки – 28. Его морские перевозки выполняет флот из 365 специализированных танкеров с холодильными установками. Торговля газом, ранее разделенная на трубопроводные кластеры с неизменными партнерами, нынче становится маневренной, мобильной, охватывает межконтинентальные маршруты, преобразуя разрозненные сегменты в цельный всемирный рынок газа с расширенной конкуренцией.

Традиционные трубопроводные поставки все еще составляют основную массу международных газовых операций (в 2014 г. – 664 млрд. м3 – 66,6% торговли газом). Основные поставщики по трубам (в %): Россия (28,2), Норвегия (15,2), Канада (11,2), и более чем по 6% поставляют Голландия, США и быстро укрепляющийся Туркменистан. Все же ухудшение конъюнктуры в 2014 г. повлекло редкостное сокращение (против 2013 г. ) поставок по трубам на 6,2%, в том числе из Голландии на 30%, а из России почти на 12%.

Традиционные трубопроводные поставки все еще составляют основную массу международных газовых операций (в 2014 г. – 664 млрд. м3 – 66,6% торговли газом). Основные поставщики по трубам (в %): Россия (28,2), Норвегия (15,2), Канада (11,2), и более чем по 6% поставляют Голландия, США и быстро укрепляющийся Туркменистан. Все же ухудшение конъюнктуры в 2014 г. повлекло редкостное сокращение (против 2013 г. ) поставок по трубам на 6,2%, в том числе из Голландии на 30%, а из России почти на 12%.

Набирающий обороты экспорт СПГ (в 2014 г. – 333 млрд. м3) осуществляют относительно новые страны-производители (и стоящие за ними монополии). В последние годы первенствует в этой сфере крохотный Катар, отгружающий 31% (2014 г.) мировых поставок, – с 14 терминалами и 15% мирового танкерного флота. За ним следуют Малайзия и форсирующая выпуск жидкого продукта Австралия (около 10% каждая), Нигерия, Индонезия,Тринидад и Тобаго и самый давний в этой сфере – Алжир (от 7,6 до 5,1%), а также вошедшая в ряды экспортеров СПГ – Россия (около 5%).

Почти 3/4 поставок СПГ направляется в страны АТР и около 15% – в европейские страны, прежде всего – в Испанию. Крупнейшим покупателем СПГ является Япония (в %, 2014 г.): – 36,2, за которой следуют Южная Корея (15,3), Китай (8,1), Индия (5,7), Тайвань (5,4).

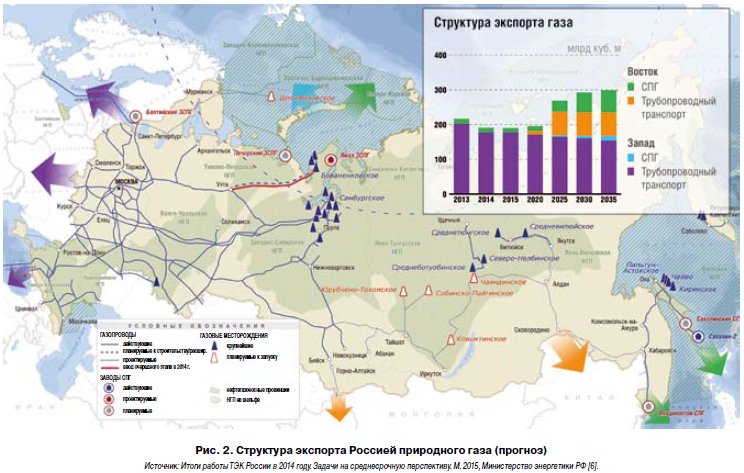

Объем мировой торговли СПГ в 2014 г. несколько замедлился, увеличившись лишь на 2,1%, при этом в условиях обострившейся конкуренции поставки основного экспортера продукта – Катара в таком же размере снизились. Однако существующие (и частично начатые реализацией) 50 проектов по развитию торговли СПГ позволяют ожидать ее заметного расширения в недалеком будущем. По данным Международного газового союза, Австралия начала реализацию 7 проектов, которые позволят утроить поставки СПГ, США – четырех проектов, Россия – четырех (на Ямале, Сахалине, близ Владивостока и Санкт-Петербурга) (рис. 2).

В условиях кризисного двукратного падения цен на нефть со второго полугодия 2014 г. цены на газ обозначили несколько смягченную тенденцию к снижению. Германские цены на трубопроводный газ составили, в среднем, за 2014 г. – 9,1 долл., в 1 квартале 2015 г. – 8,6, а в апреле – 7,4 долл. (за млн БТЕ). Цены на японские закупки СПГ составили, соответственно, 16,3; 14,3 и 13,7 долл.

Что касается ресурсного обеспечения мирового газового рынка, то, по нынешним оценкам, доступных разведанных запасов газа хватит почти на 55 лет потребления в нынешних объемах. Россия – в мировых лидерах по запасам природного газа, располагая, по оценкам ВР, около 17,4% ресурсов (запасов), а Иран – чуть больше 18%, а Катар – 7% («оседлавшие» крупнейшее в мире месторождение «Южный Парс»). А по добыче газа Россия (в 2014 г. – 640,3 млрд. м3) занимает второе место в мире (18,1), несколько уступая «сланцевым усилиям» США (21,4%%) и почти вдвое превосходя совместную добычу «хорошо обеспеченных» Ирана и Катара (10%). В 2014 г. 28,3% российской продукции газа было направлено на экспорт [4].

Задачи решения актуальных проблем отрасли

Академик А.Н. Дмитриевский недавно подметил, что «газовая отрасль России объективно подошла к некоей переломной черте в своем долгосрочном развитии». Для обеспечения расширенного воспроизводства газа необходим прирост разведанных запасов газа, – освоение ресурсов шельфа, Восточной Сибири и Дальнего Востока. Нужно развивать внутренний рынок газа, биржевую торговлю им, создавать новые институты рынка газа, определяющие становление российской национальной модели рынка природного газа, которая сопрягалась бы с системой международных договоров, «обеспечивающих новый уровень взаимодействий стран-производителей и стран-потребителей газа и нефти». Для этого «необходимо определить, каковы пути и основные векторы институциональной эволюции не только ТЭК России, но и стран-производителей нефти и газа» [5])

Нужно развивать внутренний рынок газа, биржевую торговлю им, создавать новые институты рынка газа, определяющие становление российской национальной модели рынка природного газа, которая сопрягалась бы с системой международных договоров, «обеспечивающих новый уровень взаимодействий стран–производителей и стран–потребителей газа и нефти.

Академик А.Н. Дмитриевский

Фактически так авторитетным специалистом были сжато сформулированы назревшие технические, организационные и торгово-политические проблемы отрасли.

Фактически так авторитетным специалистом были сжато сформулированы назревшие технические, организационные и торгово-политические проблемы отрасли.

В докладе Министерства энергетики РФ «Итоги работы ТЭК России в 2014 году. Задачи на среднесрочную перспективу» [6] приводится схематичный прогноз на предстоящее 20-летие, где предусматривается резкое увеличение в 2025 – 2035 гг. экспорта газа в восточные страны благодаря расширению поставок СПГ (рис. 2).

Нахождению путей решения назревших проблем газового рынка был посвящен состоявшийся в Москве второй «СПГ Конгресс, Россия 2015», организованный компанией «Vostock Capital» по приглашению официальных российских властей и бизнеса. Как и его предшественник 2014 г., конгресс явился полезной экспертной площадкой для продуктивного обмена опытом и поиска решений по развитию СПГ-индустрии. Большой интерес к нему проявили ряд крупных стран-импортеров (Германия, Япония, Испания) и крупных монополий, сотрудничающих с Россией.

Конгресс рассмотрел вопросы передовых технологий и инноваций в ведении дела, в частности, концепции модульного проектирования нефтегазовых комплексов, содействующего оптимизации морских транспортных систем по вывозу СПГ, управлению сроками поставки и снижению рисков. Были рассмотрены технологии для крупнотоннажных и среднетоннажных проектов, а также малотоннажных заводов СПГ. Обсуждались возможности автономной газификации отдаленных районов, использования газомоторного топлива, создания газомоторных федеральных и международных коридоров.

Россия ставит цель – увеличить в среднесрочной перспективе свою долю на мировом рынке сжиженного природного газа с нынешних 5% до 12%.

При активном участии президента Российского газового общества, заместителя председателя Комитета Государственной думы по энергетике П.Н. Завального были рассмотрены последние изменения на рынке СПГ, конкурентоспособность российского сжиженного газа и проекты СПГ по России. Было отмечено, что мировой рынок СПГ находится в состоянии ресурсной неопределенности, и многое будет зависеть от хода диверсификации энергопотребления в странах Европы и перспектив спроса на рынках газа в странах АТР. Обсуждался, в частности, вопрос о конкуренции и сотрудничестве России с Катаром. Налаживание сотрудничества с участниками рынка СПГ, в том числе с экспортерами, является разумным путем к здоровому развитию рынка этого перспективного продукта.

На парламентском часе 10 июня с.г. министр энергетики РФ Александр Новак сообщил, что либерализация экспорта СПГ стала хорошим стимулом для российских и зарубежных компаний инвестировать в строительство мощностей по сжижению природного газа. Россия намерена расширить свое участие на мировом рынке сжиженного природного в среднесрочной перспективе.. «Доля России на сегодняшний день на мировом рынке СПГ — менее 5%, и целевой задачей является выход на 12% от общего объема рынка», — сказал А. Новак, выступая в Госдуме.

На парламентском часе 10 июня с.г. министр энергетики РФ Александр Новак сообщил, что либерализация экспорта СПГ стала хорошим стимулом для российских и зарубежных компаний инвестировать в строительство мощностей по сжижению природного газа. Россия намерена расширить свое участие на мировом рынке сжиженного природного в среднесрочной перспективе.. «Доля России на сегодняшний день на мировом рынке СПГ — менее 5%, и целевой задачей является выход на 12% от общего объема рынка», — сказал А. Новак, выступая в Госдуме.