Реальный контроль за деятельностью нового картеля Россия может получить только в условиях реализации ряда приоритетных направлений развития собственной газовой отрасли при поддержании и развитии добычи газа и конденсата в традиционных районах (Надым-Пур-Тазовское междуречье), включая утилизацию низконапорного газа; создании новых крупных центров газодобычи – на п-ве Ямал, в Обской и Тазовской губах, в восточных районах страны, на шельфах морей; воспроизводстве и расширении минерально-сырьевой базы (МСБ); сокращении издержек на всех стадиях производственного процесса; глубокой переработке сырья; модернизации существующих и строительство новых газотранспортных систем; при дальнейшей газификации промышленности, транспорта и населения страны; диверсификации экспортных поставок, включая выход на новые рынки и доступ к системам газоснабжения конечных потребителей в странах-импортерах российского газа.

Важное условие создания контролируемой российским государством и бизнесом глобальной системы газообеспечения – дипломатическая и военно-политическая поддержка. Координация деятельности российского НГК и ВПК на международных рынках представляется альтернативой современному безрезультативному заискиванию с марионеточным режимом в Катаре о совместных проектах в Персидском заливе и Арктике, взаимном инвестировании и т. п. Первым шагом создания картеля должно стать: возвращение крупного российского бизнеса в Туркменистан, расширение деятельности в Казахстане, Узбекистане, участие в проектах в Алжире, Ливии, Египте, Венесуэле и Боливии.

НГК России в мировой системе энергообеспечения

Россия – крупнейший в мире производитель и экспортер углеводородов (УВ) (нефти, нефтепродуктов, конденсата, природного и углеводородных газов) как по энергетической ценности, так и в денежном выражении. Нефтегазовый комплекс (НГК) – важный элемент российской экономики, формирующий в последние годы 45 – 50% доходов федерального бюджета, и глобальной системы энергообеспечения, обеспечивающий свыше 16% производства УВ и около 10% всей первичной энергии в мире.

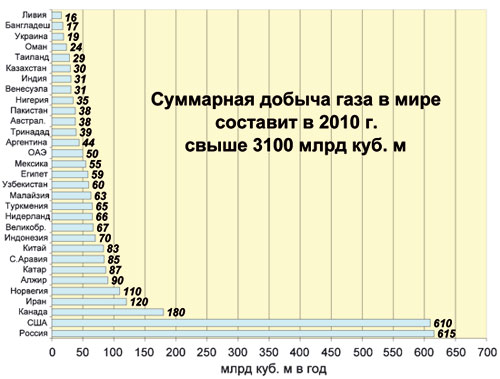

Рис. 1. Добыча газа в мире в 2010 г. по странам (оценка)

На протяжении последних двух десятилетий происходит устойчивое сокращение доли России в мировой добыче газа, что указывает на более медленное развитие российской газовой отрасли, чем в других газодобывающих странах.

В 2009 г. в результате снижения внутреннего и внешнего спроса добыча газа снизилась на 12,5% и составила 582 млрд м3. Другие крупные производители газа в мире – США, Канада, Иран, Норвегия, Алжир, Катар (рис. 1); главные поставщики газа на мировой рынок – Россия, Канада, Норвегия, Алжир и Катар. Экспорт газа из России в последние годы составляет 190 – 200 млрд м3 (более 33% международных поставок сетевого газа и 24% всех экспортно-импортных поставок трубопроводного и сжиженного газа в мире); доходы от экспорта углеводородов составляют 250 – 310 млрд долл., или 60 – 65% всего экспорта товаров из России, в том числе поступления от экспорта газа – 50 – 70 млрд долл.

Международные цены на газ

Современная конъюнктура международных цен на газ достаточно благоприятна для производителей; хотя абсолютные уровни несколько ниже пиковых значений 2008 г., текущие цены превосходят исторические максимумы последнего десятилетия (рис. 2, табл. 1). Цены на газ следуют за изменениями цен на нефть с лагом 9 – 12 месяцев.

Рис. 2. Средние экспортные цены на газ в 2000 – 2010 гг.

Табл. 1. Соотношение цен и потребление нефти и газа в мире в 1980 – 2010 гг.

Для повышения относительной стоимости энергетической единицы газа потребуется принципиальное изменение технологий и технологических систем его транспортировки, хранения и переработки. Россия, располагающая самыми крупными ресурсами и запасами газа в мире, заинтересована в развитии технологий использования газа в качестве моторного топлива, глубокой переработки газа и газохимии.

Наметившийся в последние годы в США рост добычи сланцевого газа не будет значительным и в долгосрочной перспективе не повлияет на уровень цен на международных газовых рынках.

Координация сбытовой политики и унификация принципов ценообразования крупнейших экспортеров сетевого и сжиженного газа по долгосрочным контрактам и на рынке спотовых продаж позволит обеспечить стабилизацию цен на газ на обоснованно высоком уровне. Современная ситуация в газовой промышленности России

Добыча газа в СССР превысила к началу 1990-х гг. 800 млрд м3. Это составляло более 40% всей мировой добычи (табл. 2), при этом в 1990 – 1992 гг. в Российской Федерации добывалось 641 – 643 млрд м3 газа в год (более 32% от мира), в том числе в Западной Сибири более 580 млрд м3.Табл. 2. Добыча газа в России и мире в 1970 – 2010 гг., млрд м3

В последние 10 – 15 лет в газовой промышленности происходило снижение среднесуточных дебитов скважин с 349 тыс. м3 до 240 – 247 м3; эксплуатационный фонд скважин возрос до 8,5 тыс. шт; удельный вес бездействующего фонда в эксплуатационном фонде вырос до 7,2 – 8,2%. Эти тенденции обусловлены ухудшением структуры разрабатываемых объектов в результате выхода крупнейших месторождений на падающую стадию добычи. Объем эксплуатационного бурения в значительной степени определялся последовательностью реализации конкретных проектов и варьировался от 0,1 до 0,7 млн м; при этом происходило последовательное увеличение разведочного бурения, объем которого был доведен до 0,3 млн м. Средняя глубина эксплуатационных скважин составляла от 1,5 до 1,7 тыс. м.

На протяжении двух последних десятилетий происходит устойчивое сокращение доли России в мировой добыче газа, что указывает на более медленное развитие российской газовой отрасли, чем в других газодобывающих странах (табл. 2).

Стратегические цели развития газовой промышленности России

Стратегические цели развития газовой промышленности – обеспечение энергетической безопасности страны, включая повышение эффективности и надежности технологических систем, расширенное воспроизводство минерально-сырьевой базы; стабильное и экономически эффективное удовлетворение внутреннего спроса на газ и договорных обязательств по поставкам газа на экспорт; развитие единой системы газоснабжения и расширение ее на Восток России; совершенствование организационной структуры отрасли и формирование либерализованного рынка газа; обеспечение стабильных поступлений в доходную часть бюджета и стимулирование спроса на продукцию смежных отраслей (металлургии, машиностроения); усиление экономических позиций России в Европе, СНГ, АТР.Приоритетные направления развития газового комплекса:

- развитие газовой промышленности Западной Сибири, прежде всего освоение ресурсов газа и конденсата полуострова Ямал, в Обской и Тазовской губах, поддержание и развитие добычи газа и конденсата в традиционных районах (Надым-Пур-Тазовское междуречье), включая утилизацию низконапорного газа;

- развитие газовой промышленности европейской части страны, включая шельфы Баренцева (в первую очередь Штокмановкий проект) и Каспийского морей;

- формирование в Восточной Сибири нового центра НГК, включая развитие газовой, нефтяной, нефтегазоперерабатывающей, нефтехимической, газохимической, гелиевой промышленности, воспроизводство и расширение минерально-сырьевой базы УВ;

- полномасштабное освоение УВ шельфа дальневосточных морей и континентального шельфа Тихого океана;

- модернизация существующих и строительство новых газотранспортных систем, дальнейшая газификация промышленности, расширение мощностей по газопереработке и газохимии, воспроизводство и расширение минерально-сырьевой базы газа.

Табл. 4. Прогноз добычи, внутреннего потребления, экспорта и импорта (включая транзит) газа в России до 2030 г., млрд м3

Перспективы поставок газа на внутренний и международный рынки

В настоящее время основные направления экспортных поставок газа из России – Европа и СНГ (табл. 4). В 2009 г. при значительном снижении по экономическим и политическим причинам импорта газа ЕС и СНГ произошло сокращение российских экспортных поставок на более чем 70 млрд м3.В этих условиях стратегическая задача государства – выход на тихоокеанские рынки сетевого и сжиженного газа, на которых в последние десятилетия, вне зависимости от конъюнктуры энергетических цен, наблюдался быстрый рост спроса на УВ. Потребление газа в регионе в 2009 г. превысило 500 млн м3, импорт (в виде СПГ из регионов вне АТР) – более 70 млрд м3. Имеет место устойчивая тенденция увеличения внешних поставок в результате увеличения спроса на газ при снижении добычи. В настоящее время начаты поставки СПГ с Сахалина на рынки АТР, главным образом в Японию и Корею.

Один из важных приоритетов – формирование в Восточной Сибири и на Дальнем Востоке новых центров газовой, газоперерабатывающей, нефтехимической, газохимической, гелиевой промышленности, расширение Единой системы газоснабжения на Восток, организация коммерчески эффективных поставок газа и продуктов его глубокой переработки на Тихоокеанский рынок (в страны АТР, на Тихоокеанское побережье США).

Наметившийся в последние годы в США рост добычи сланцевого газа не будет значительным и в долгосрочной перспективе не повлияет на уровень цен на международных газовых рынках. Сланцевый газ является сильно рассеянным полезным ископаемым. Его добыча отличается наиболее мощным воздействием на окружающую среду, а затраты на освоение заметно превышают уровень инвестиций в другие газовые ресурсы. Потому трудноизвлекаемые ресурсы, к которым относится сланцевый газ, – это дополнение, но не альтернатива крупным залежам природного газа. С учетом специфики добычи сланцевого газа в ближайшие годы продолжится бум, а падение его производства на существующих проектах может начаться уже через 5 – 7 лет и будет обвальным, что, в конечном счете, приведет к резкому увеличению стоимости газа в структуре относительных энергетических цен.

В настоящее время большинством стран-экспортеров газа продекларирована возможность координации действий для регулирования цен на газ (как первого шага к созданию «газовой ОПЕК» на базе ФСЭГ), однако на практике, в условиях фактического несовпадения интересов, каждый участник реализует собственную стратегию.

В перспективе в России будет происходить как рост использования газа внутри страны, так и увеличение экспортных поставок. При благоприятном для России развитии систем транспорта газа поставки из Туркменистана, Узбекистана и Азербайджана в Россию либо через территорию России в третьи страны могут быть доведены до 70 – 80 млрд м3. Коммерческое и технологическое потребление газа в России прогнозируется в 2020 г. на уровне 514 – 556 млрд м3, в 2030 г. – 578 – 635 млрд м3; при осуществлении эффективной экспортной политики уже в ближайшие годы произойдет восстановление и укрепление российских позиций на европейском направлении, а средне- и долгосрочной перспективе могут быть организованы крупномасштабные поставки в АТР и Северную Америку.

Поставки газа в Европу и Турцию могут составить 113 – 221 млрд м3 в 2020 г. и до 198 – 227 млрд м3 в 2030 г.

Экспорт газа в АТР и Северную Америку может быть доведен до 30 – 120 млрд м3 в 2020 г. и до 70 – 190 млрд м3 в 2030 г.

Возможности координации ценовой политики на газовом рынке с другими поставщиками

В последнее время активно обсуждается идея координации производственной и сбытовой политики стран-экспортеров газа с целью повышения цен, их стабилизации на обоснованно высоком уровне по аналогии с нефтяным рынком, где важным регулятором выступает картельное соглашение – ОПЕК.В 2001 г. создан Форум стран-экспортеров газа как площадка для обмена мнениями и информацией между профильными министерствами и руководителями национальных газовых компаний по актуальным вопросам развития газовой отрасли. Во ФСЭГ входят 15 газодобывающих стран: Алжир, Боливия, Бруней, Венесуэла, Египет, Индонезия, Иран, Катар, Ливия, Малайзия, Нигерия, ОАЭ, Россия, Тринидад и Тобаго и Экваториальная Гвинея.

В ходе работы ФСЭГ сделаны попытки принять решения по регулированию газового рынка. Было предложено координировать усилия в части добычи и поставок, в том числе использовать политику согласованного сокращения добычи газа для обеспечения стабильно высокого уровня цен. Выражая озабоченность недооценкой газа, большинство участников форума, имеющих сырьевые и инвестиционные возможности (Россия, Катар, Ливия, Египет и др.), тем не менее, планируют увеличивать добычу газа.

Неудачей закончились и попытки Газпрома консолидировать производителей газа в нечто вроде картеля ради повышения цен. Руководители энергетических ведомств России и Катара не достигли договоренности о сотрудничестве в газовой сфере и смогли подписать лишь совместное, ни к чему не обязывающее заявление. Продекларирована возможность участия Газпрома в проектах по производству сжиженного природного газа в Персидском заливе, а катарской газовой компании Rasgas – на п-ве Ямал: «Стороны достигли соглашения по вопросам развития сотрудничества и совместного осуществления нефтяных и газовых проектов в Катаре и России, включая комплексный проект развития газовых ресурсов на полуострове Ямал, а также проекты в третьих странах». При этом Катар не располагает ни опытом, ни технологиями, ни оборудованием для работы в Арктике; Газпром не имеет избыточных финансовых и технических ресурсов для участия в морских проектах в Катаре.

Приоритеты экспортной политики России

В настоящее время большинством стран-экспортеров газа продекларирована возможность координации действий для регулирования цен на газ (как первого шага к созданию «газовой ОПЕК» на базе ФСЭГ), однако на практике, в условиях фактического несовпадения интересов, каждый участник реализует собственную стратегию. Отсутствуют реальные механизмы такого взаимодействия на государственном уровне с учетом значительных политических, организационно-экономических и технологических различий.В этих условиях, исходя из устойчивых геополитических и экономических интересов страны, региональных процессов в мировой экономике, тенденций в международной системе энергообеспечения, Россия заинтересована в: усилении национального суверенитета над ключевыми отраслями экономики, прежде всего, нефтегазовым комплексом; диверсификации экспортных поставок, контроле над поставками газа из других регионов мира.

Целесообразно формирование контролируемых российскими компаниями, прежде всего Газпромом, «Роснефтью», ЛУКОЙЛом, ТНК-ВР и «Зарубежнефтью», поставок сетевого и сжиженного газа не только из России, но и из других регионов мира. Газпром как глобальная энергетическая компания имеет возможность вхождения в проекты поставок СПГ, организуемых международными и транснациональными компаниями, из различных регионов мира по схеме замещения (SWAP), а также в обмен на их ограниченный допуск к проектам на территории Западной и Восточной Сибири, шельфе дальневосточных и арктических морей. Недопустима передача крупных пакетов российских нефтегазовых компаний иностранным инвесторам без получения соответствующих уступок по доступу к добывающей, транспортной и перерабатывающей инфраструктурам и вхождению российских компаний в инвестиционные проекты на территории этих стран.

Активное сотрудничество с традиционными и новыми крупными странами – экспортерами и импортерами газа, несомненно, является важнейшим направлением усиления экономических и геополитических позиций России в мире, диверсификации экспорта, повышения структурной и территориальной сбалансированности нефтегазового комплекса, обеспечения экономической безопасности страны. Главный принцип взаимодействия – обоснованное усиление российских экономических позиций на территории стран-производителей и импортеров газа при сохранении национального суверенитета над стратегическими объектами в России.